XS.comの確定申告

XS.comの確定申告

XS.com(エックスエス)のお取引では、利益額に応じて確定申告が必要となる場合があります。給与所得者であれば年間20万円、非給与所得者では95万円を超える利益がある場合(令和8年度からは給与所得者であれば年間20万円、非給与所得者では104万円を超える利益がある場合)に確定申告の義務が生じます。海外FXは、国内FXと適用される税制が異なる部分もありますので、事前に確定申告の基本的な知識や必要な手続きについてご確認の上、XS.comでお取引をお楽しみください。

XS.comの確定申告

このページの目次

確定申告について

XS.com(エックスエス)では、一定の利益額を超えた場合に必ず確定申告が必要となります。申告漏れによるペナルティ(追徴課税)を未然に防ぐためにも、確定申告の基本知識と、申告が必要となる具体的な条件についてわかりやすくご説明します。

確定申告とは?

確定申告とは、1年間の所得や経費、各種控除の内容を税務署に申告し納税する大切な手続きとなります。毎年1月1日から12月31日までの所得を原則翌年の2月16日から3月15日までの間に申告します。会社員の方は通常、勤務先が年末調整を行い所得税の手続きが完了するため確定申告は不要です。但し、給与以外に副収入や投資収益がある場合は、その金額によって申告義務が発生する可能性があります。

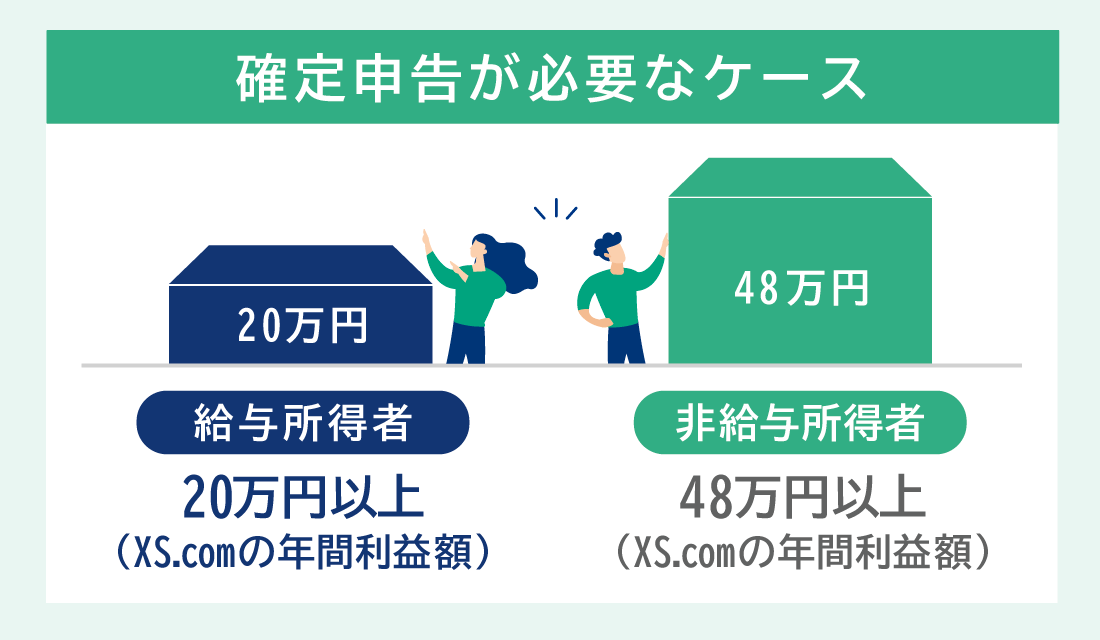

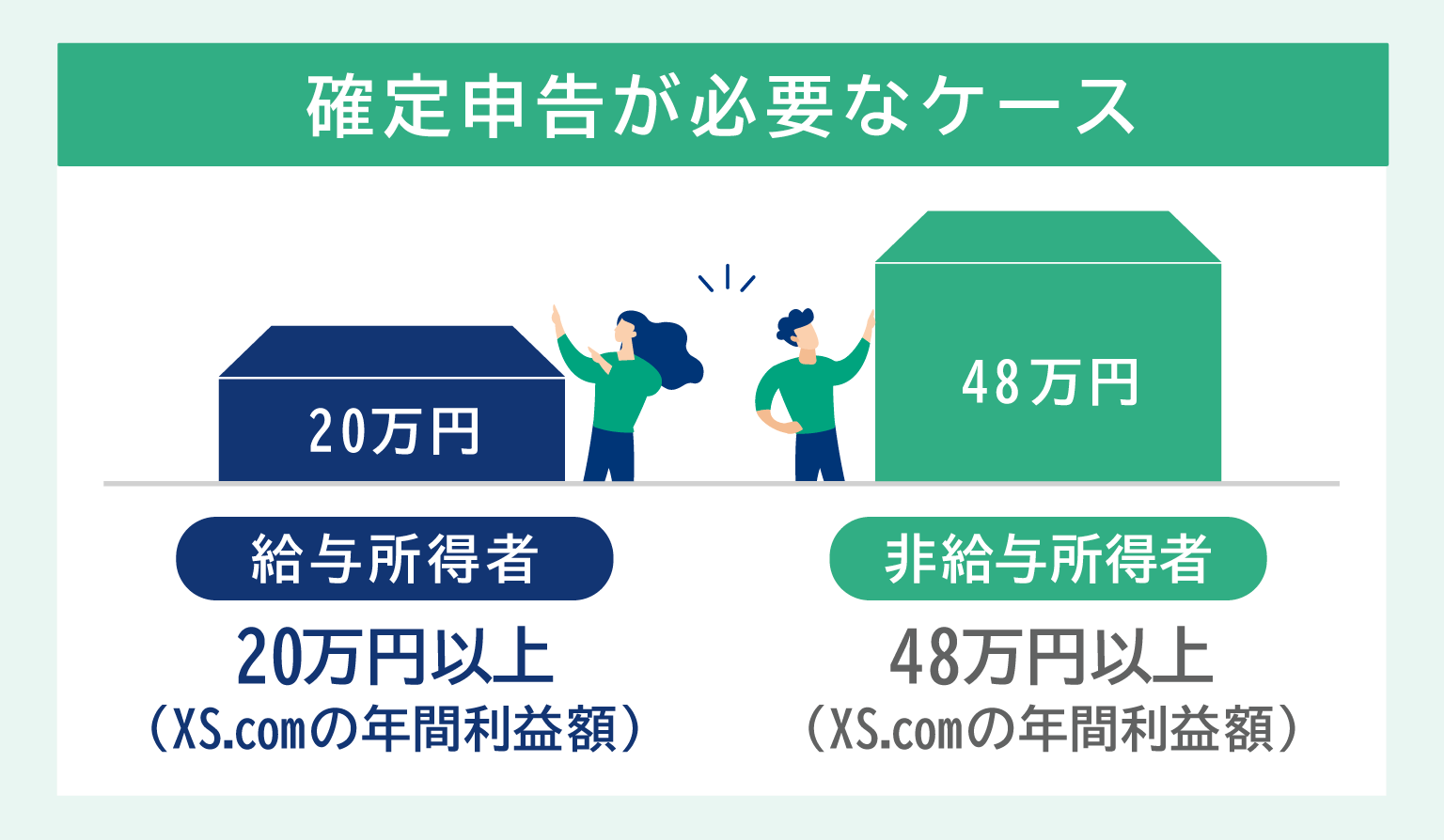

例えば、XS.com(エックスエス)のような海外FXの利益は「雑所得」として扱われるため、年間の利益が給与所得者で20万円超、非給与所得者で95万円超の場合には、確定申告が必要です。万が一、申告漏れや遅延があった場合には、ペナルティが課せられる可能性がありますのでご注意ください。

XS.comで確定申告が必要なケース

確定申告が必要なケースは、給与所得者と非給与所得者で異なります。XS.com(エックスエス)のお取引で利益が発生した場合、給与所得者の場合は年間の雑所得が合計20万円超、非給与所得者の場合は、年間の雑所得が合計95万円超で確定申告を行う必要があります。尚、取引手数料や未決済ポジションの含み損益は申告不要です。XS.com以外の海外FXでもお取引を行っている場合は、利益を合算して確定申告を行ってください。但し、国内FXでの利益は海外FXの税区分とは異なるため、損益を合算する必要はありません。

XS.comの年間利益に対する税率

XS.com(エックスエス)などの海外FXで得た利益は、国内FXと同様に「雑所得」に分類されます。但し、適用される税率や損益通算や損失繰越の可否には相違があります。これら税制上の相違点を事前に確認し、適切に申告を行ってください。

年間利益には累進課税が適用

XS.com(エックスエス)のお取引で得た年間の利益は、「雑所得(総合課税)」に分類され、他の海外FX業者で発生した損益や同一課税区分内の所得(仮想通貨取引やアフィリエイト収入など)と合算されます。これらの雑所得は、累進課税制度が適用され、課税所得額に応じて5%〜45%の所得税率が段階的に適用される仕組みです。XS.comの利益に適用される累進課税は、次の通りです。

XS.comの利益に適用される累進課税

| 課税所得額 | 所得税率(*) | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上〜 | 45% | 4,796,000円 |

| 1,000円から1,949,000円まで | |

| 所得税率(*) | 5% |

| 控除額 | 0円 |

| 1,950,000円から 3,299,000円まで |

|

| 所得税率(*) | 10% |

| 控除額 | 97,500円 |

| 3,300,000円から 6,949,000円まで |

|

| 所得税率(*) | 20% |

| 控除額 | 427,500円 |

| 6,950,000円から 8,999,000円まで |

|

| 所得税率(*) | 23% |

| 控除額 | 636,000円 |

| 9,000,000円から 17,999,000円まで |

|

| 所得税率(*) | 33% |

| 控除額 | 1,536,000円 |

| 18,000,000円から 39,999,000円まで |

|

| 所得税率(*) | 40% |

| 控除額 | 2,796,000円 |

| 40,000,000円以上〜 | |

| 所得税率(*) | 45% |

| 控除額 | 4,796,000円 |

例えば、年間利益から必要経費および所得控除を差し引いた課税所得が200万円の場合、適用される所得税率は10%、基礎控除額は97,500円となります。所得税額は以下の計算式で算出して頂けます。

2,000,000 × 10% - 97,500円=102,500円

海外FXと国内FXの税制の違い

XS.comを始めとする海外FXと国内FXの利益は、同じ雑所得に区分されるものの、税制の取り扱いにはいくつかの相違点があります。特に、税率や損益通算・損失繰越の可否といった点で制度が異なりますので、事前にご確認ください。海外FXと国内FXの税制の相違点は、次の通りです。

海外FXと国内FXの税制の相違点

| 項目 | 海外FX | 国内FX |

| 所得区分 | 雑所得 | |

| 税区分 | 総合課税 | 申告分離課税 |

| 税率 | 累進課税 | 一律20.315%(*) |

| 損益通算 | 「総合課税の雑所得」間で損益通算可能 | 「先物取引に係る雑所得」間で損益通算可能 |

| 損失繰越 | 不可 | 3年分の損失繰越が可能 |

| 所得区分 | |

| 海外FX | 雑所得 |

| 国内FX | |

| 税区分 | |

| 海外FX | 総合課税 |

| 国内FX | 申告分離課税 |

| 税率 | |

| 海外FX | 累進課税 |

| 国内FX | 一律20.315%(*) |

| 損益通算 | |

| 海外FX | 「総合課税の雑所得」間で 損益通算可能 |

| 国内FX | 「先物取引に係る雑所得」間で 損益通算可能 |

| 損失繰越 | |

| 海外FX | 不可 |

| 国内FX | 3年分の損失繰越が可能 |

上記の通り、海外FXと国内FXでは税区分が異なるため、それぞれで発生した損益は損益通算することができませんのでご注意ください。

XS.comの確定申告の方法と必要書類

確定申告は、手書きで作成して提出する「手書き提出」と、オンライン上で申告する「オンライン提出(e-Tax)」の2種類があります。事前に必要書類を揃えて、どちらかの方法で期限までに確定申告を完了させてください。確定申告の方法と必要書類は次の通りです。

XS.comの確定申告の方法

XS.com(エックスエス)のお取引で発生した利益は、「手書き提出」または「オンライン提出(e-Tax)」のどちらかで確定申告して頂けます。確定申告方法をご確認のうえ、ご自身に合った提出方法をご利用ください。確定申告の方法は、次の通りです。

手書き提出

XS.com(エックスエス)のお取引で発生した利益を「手書き提出」で確定申告する場合、国税庁のホームページの「確定申告書作成コーナー」より確定申告書をダウンロードして印刷を行います。もしくは、「確定申告書」を税務署まで取りに行く、または郵送してもらうことも可能です。確定申告書に必要事項を記入しましたら、必要書類と合わせて税務署へ持参または郵送で提出を行ってください。その後、用意されている納付方法の中からご希望の方法で税金を納めて頂けます。直接税務署まで足を運ぶことで、税務署の職員に相談しながら手続きを進めて頂けるため、初めての申告で手続きに不安がある方は、手書き提出をご利用ください。

オンライン提出(e-Tax)

XS.com(エックスエス)のお取引で発生した利益を「オンライン提出(e-Tax)」で確定申告する場合、国税庁のホームページの「確定申告書作成コーナー」よりお手続きが可能です。「スマートフォンを使用してe-Tax」「ICカードリーダライタを使用してe-Tax」「ID・パスワード方式でe-Tax」のいずれかを選択し、画面の案内に沿って入力してください。これらの3つの方法で作成できない場合は、確定申告書のみe-Taxで作成してPDFファイルを印刷することも可能です。尚、オンライン提出(e-Tax)は、画面の案内に沿って入力するだけで自動的に税額が計算されるため難しい手続きはございません。税務署へ行ったり郵送したりする時間を省いてオンライン上で確定申告を完結させたい方は、便利なオンライン提出(e-Tax)がおすすめです。

税理士や会計ソフト

確定申告は、「手書き提出」または「オンライン提出(e-Tax)」以外にも税理士への依頼や会計ソフトを使用して頂くことも可能です。複数の収入源があり複雑な計算が必要な方や時間や手間を減らしたい方におすすめの方法となります。「手書き提出」または「オンライン提出(e-Tax)」での申請が難しい方は、税理士への依頼や会計ソフトをご利用ください。

XS.comの確定申告で必要な書類

XS.com(エックスエス)のお取引で発生した利益を確定申告する場合に必要な書類は、以下の通りです。尚、「手書き提出」または「オンライン提出(e-Tax)」によって必要な書類が異なりますのでご注意ください。

- 確定申告書

- 源泉徴収票

- 控除証明書

- 経費の領収書

- 年間取引報告書

- マイナンバーカード(個人番号)または本人確認書類

確定申告書

確定申告書とは、1年間の所得や経費、控除などを記入し、自分が納めるべき税額を申告するための国税庁が定めた公式な書類となります。確定申告書は、税務署や市区町村の窓口で配布されているほか、国税庁のホームページからダウンロードおよび印刷することが可能です。e-Taxにて確定申告書を作成した場合は、そのままオンライン上でご提出頂けます。

源泉徴収票

源泉徴収票とは、給与所得者が1年間会社から受け取った給与や賞与の金額、およびそこから差し引かれた所得税などの情報をまとめた書類となります。源泉徴収票は、通常1月末頃までに勤務先より配布されます。

控除証明書

控除証明書とは、確定申告で各種所得控除を受ける際に必要となる書類となります。例えば、生命保険料や地震保険料などを支払っている場合、それらの金額を所得から差し引いて税負担を軽減することが可能です。但し、控除証明書を提出しなければ、控除を受けることはできません。通常、10月~11月頃に控除証明書が送付されますので、無くさないように保管しておいてください。

所得控除の種類

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 特定親族特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄附金控除

経費の領収書

経費の領収書とは、XS.com(エックスエス)のお取引で発生した費用を経費として計上するために必要な書類となります。経費として申告可能な領収書をご用意ください。

FX取引における必要経費例

- FXに関する書籍代

- セミナー・講習会の参加費用

- 交通費

- 宿泊代

- FXの取引記録や資金管理等に必要な文具購入費用やアプリ利用料

- EA(自動売買ソフト)購入費用やVPS利用料

- インターネット通信費用

- パソコン・スマホ・タブレット・モニター等の本体代金と月額利用料

- FX専用事務所の賃貸料や光熱費

年間取引報告書

年間取引報告書とは、XS.com(エックスエス)でお取引した1月1日から12月31日までの1年間の取引損益を把握するための書類となります。年間取引報告書は、MT4/MT5よりダウンロードして頂けます。複数口座でお取引している場合、各口座の年間取引報告書を取得してください。

マイナンバーカード(個人番号)または本人確認書類

マイナンバーカードとは、日本居住者に交付される、本人確認用の公的な身分証明書となります。マイナンバーカードには、12桁の個人番号と氏名・住所・生年月日・性別などの個人情報が記載されています。オンライン提出(e-Tax)を行う場合、マイナンバーカードを使用することでスムーズに確定申告手続きが可能です。

XS.comの年間取引報告書の取得方法

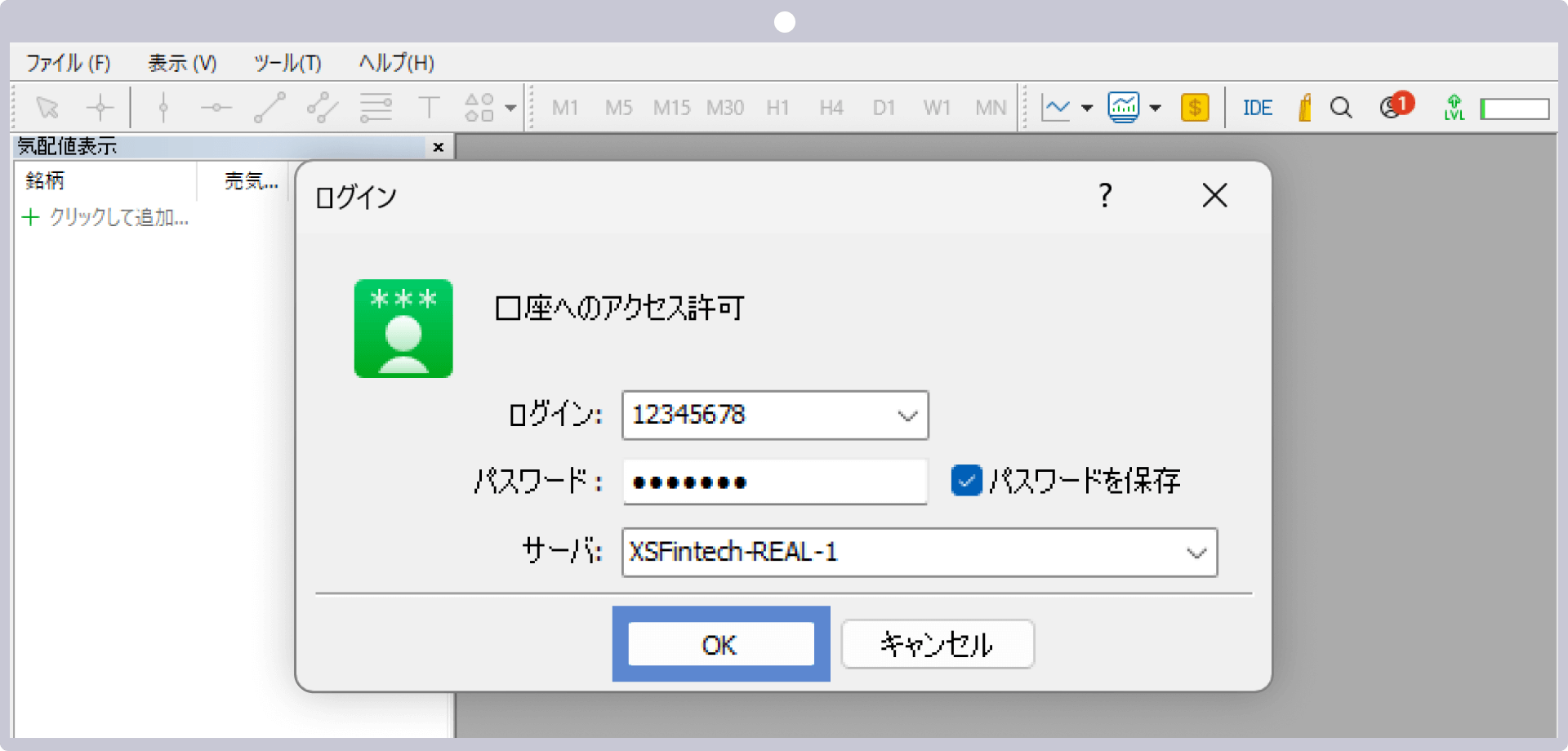

XS.com(エックスエス)の年間取引報告書は、XS.comのPC版MT4/MT5より簡単に取得して頂くことができます。MT4/MT5スマホアプリからでは、ダウンロードおよび印刷できませんのでご注意ください。XS.comの年間取引報告書の取得方法は、次の通りです。

MT4/MT5口座へログイン

年間取引報告書を取得したいXS.com(エックスエス)口座のMT4/MT5へログインします。スマホ版MT4/MT5やWebTraderからは、年間取引報告書をダウンロード・印刷することができませんので、PC版MT4/MT5より取得してください。

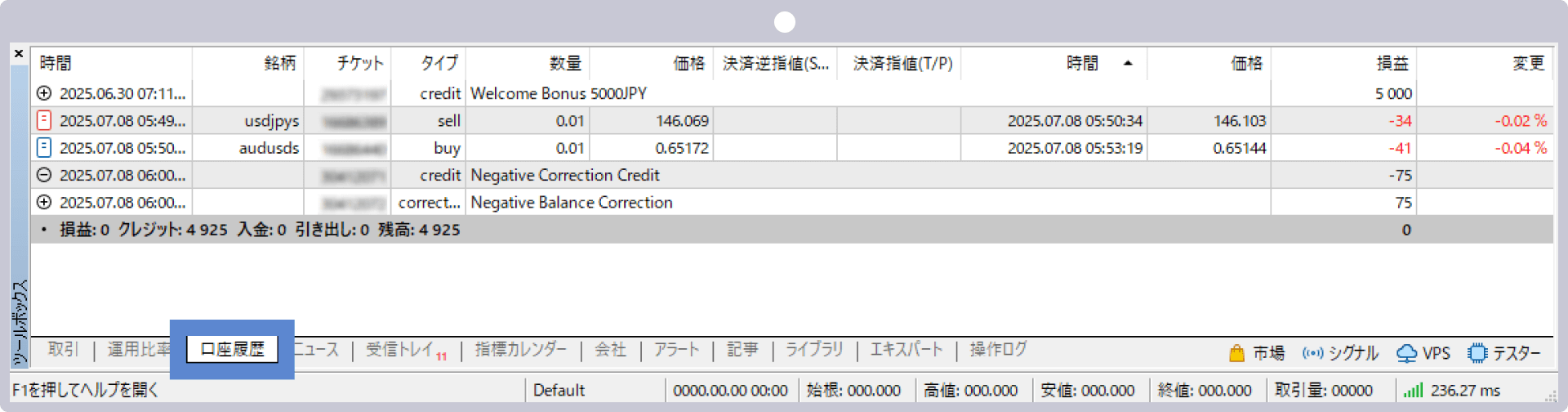

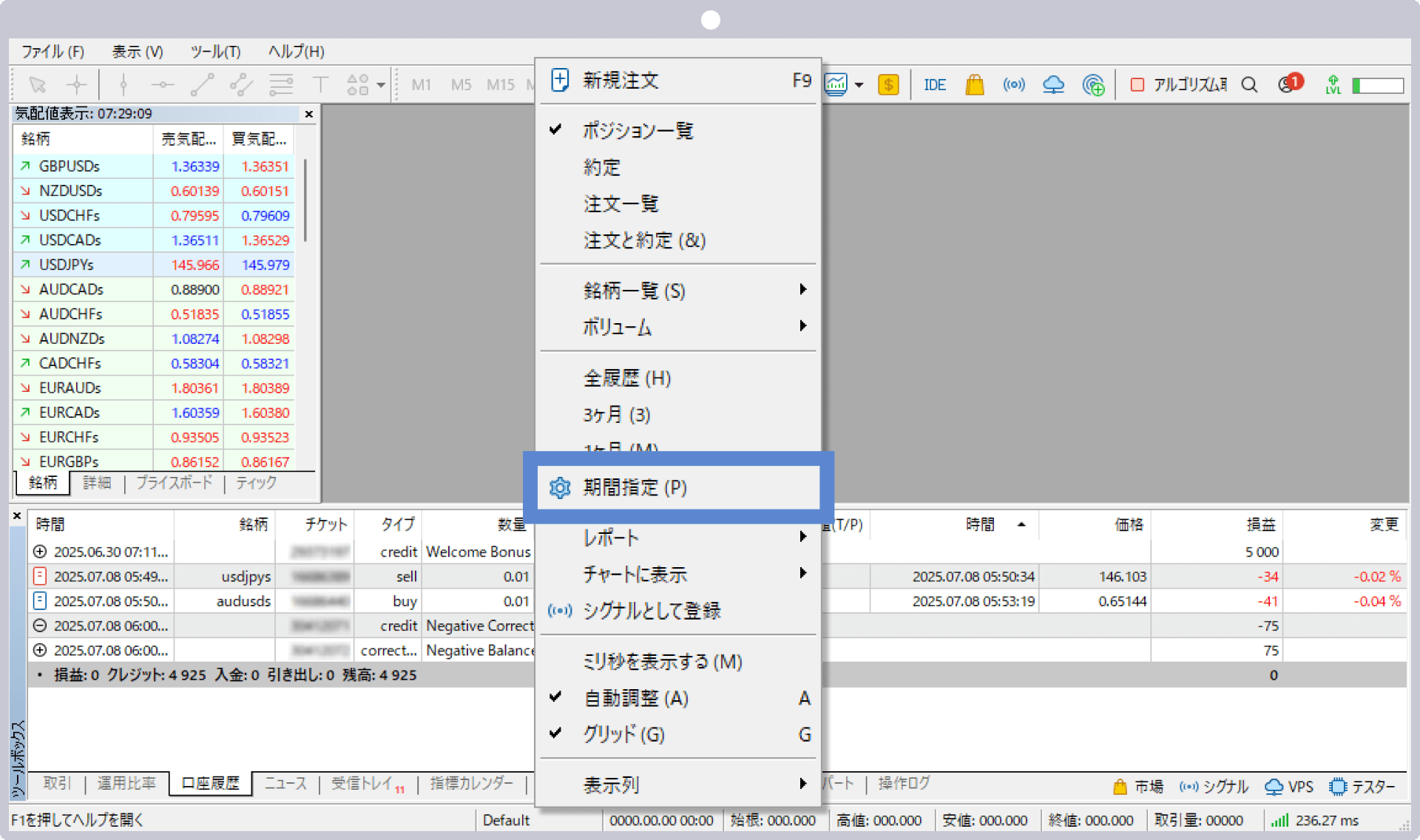

MT4/MT5の口座履歴画面の表示

ツールボックスの「口座履歴」を選択します。

期間指定を選択

口座履歴のウィンドウ内で右クリック後、「期間指定」を選択します。

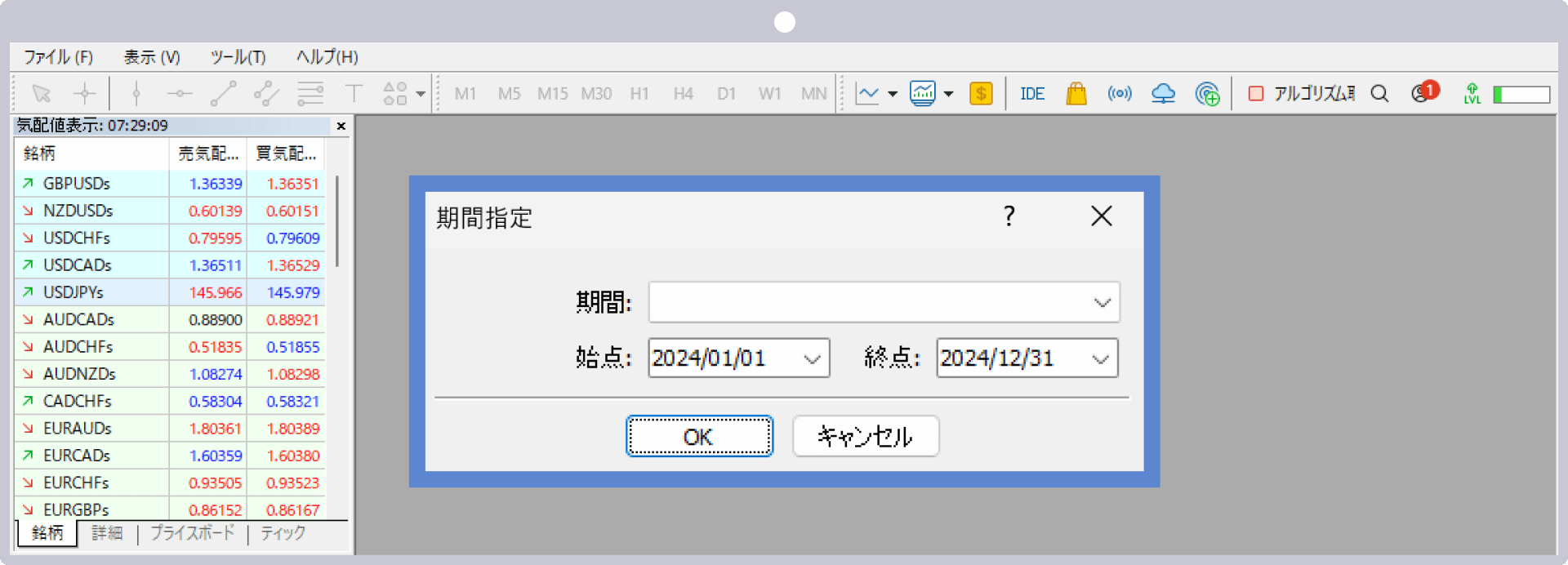

期間指定の設定

該当する年を選択し、始点は「1月1日」、終点は「12月31日」を入力して「OK」をクリックします。

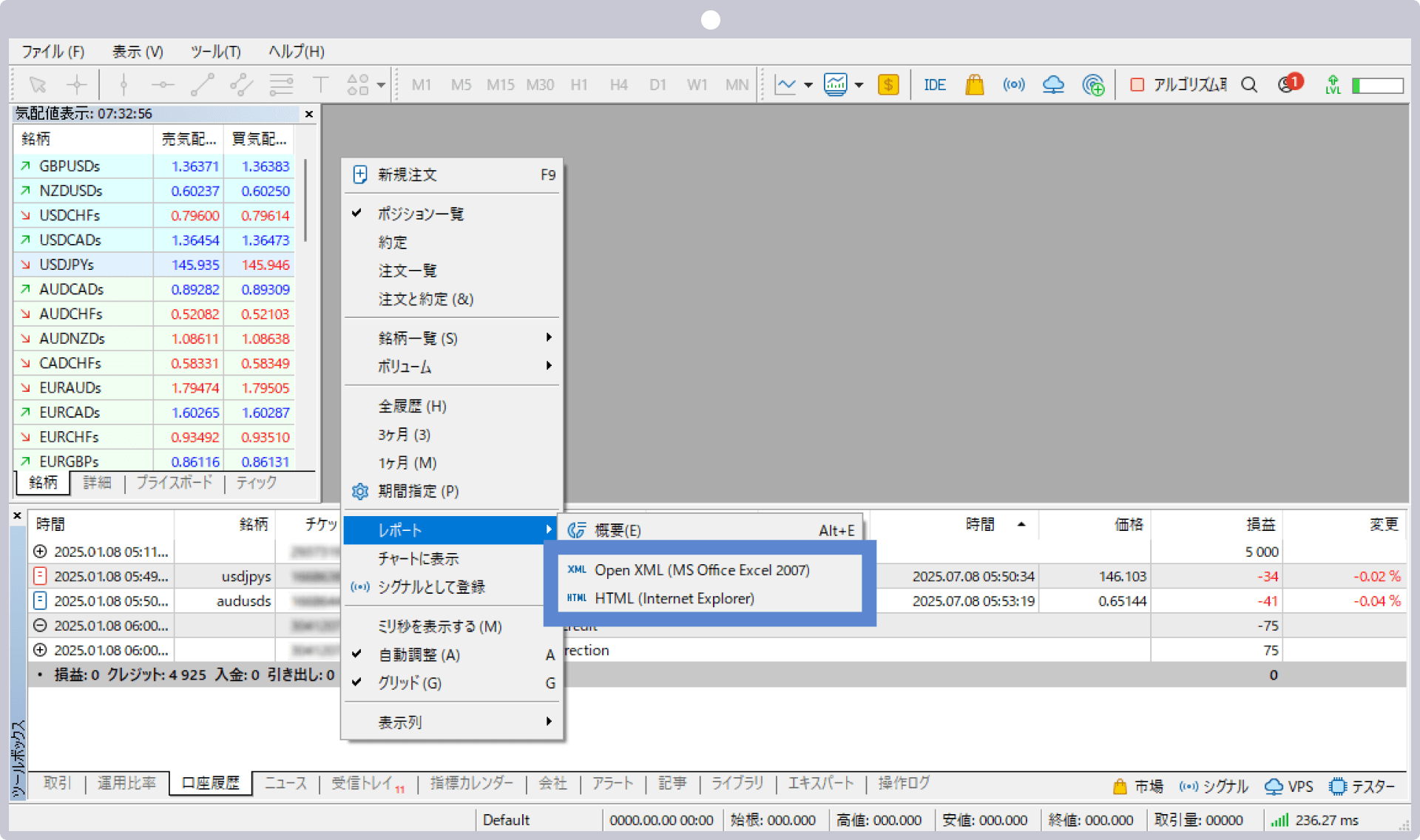

レポートの保存

口座履歴のウィンドウで指定した取引履歴が表示されます。ウィンドウ内で右クリック後「レポート」を選択し、「Open XML」または「HTML」の保存形式を指定して保存します。

保存形式を「Open XML」に設定すると、ファイルはExcel形式で保存され、表計算ソフトを使って確認や編集が可能です。一方、「HTML」形式を選択すると、保存したファイルのまま年間取引報告書を確認することができます。

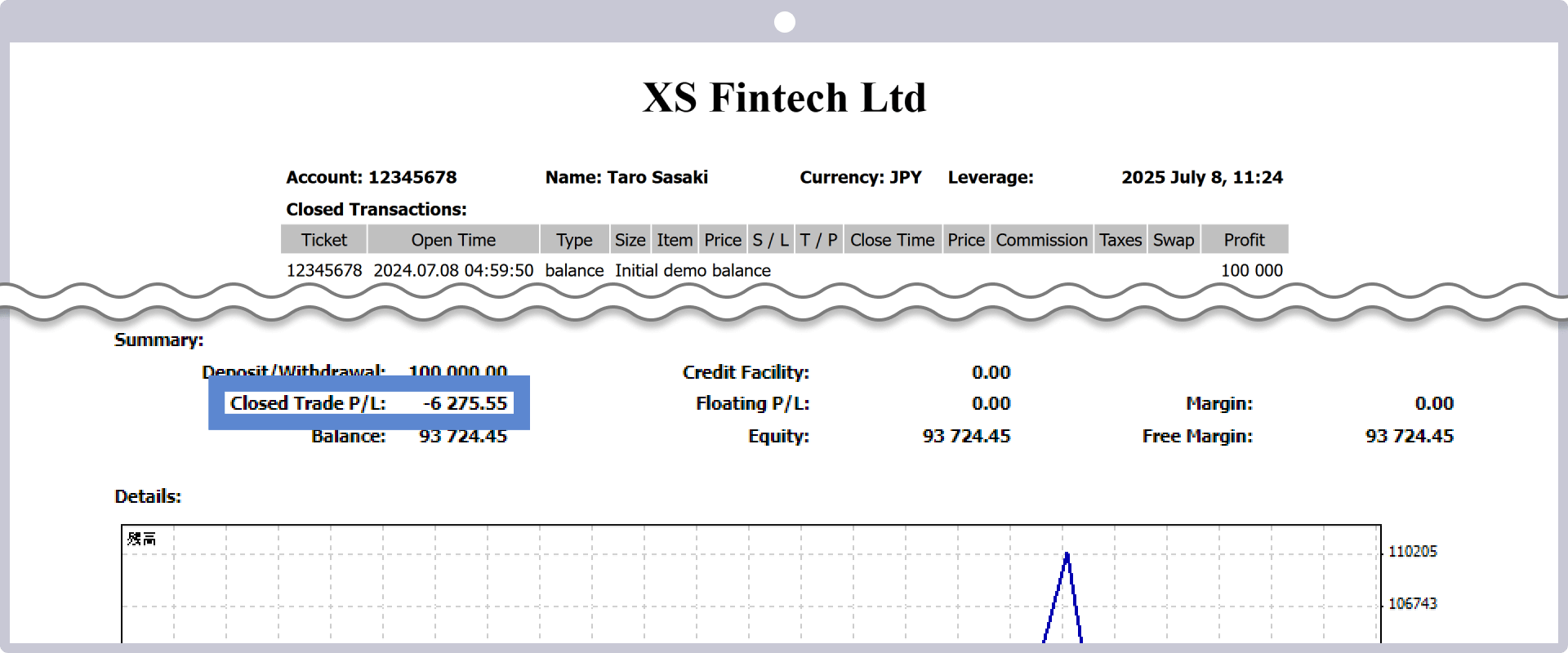

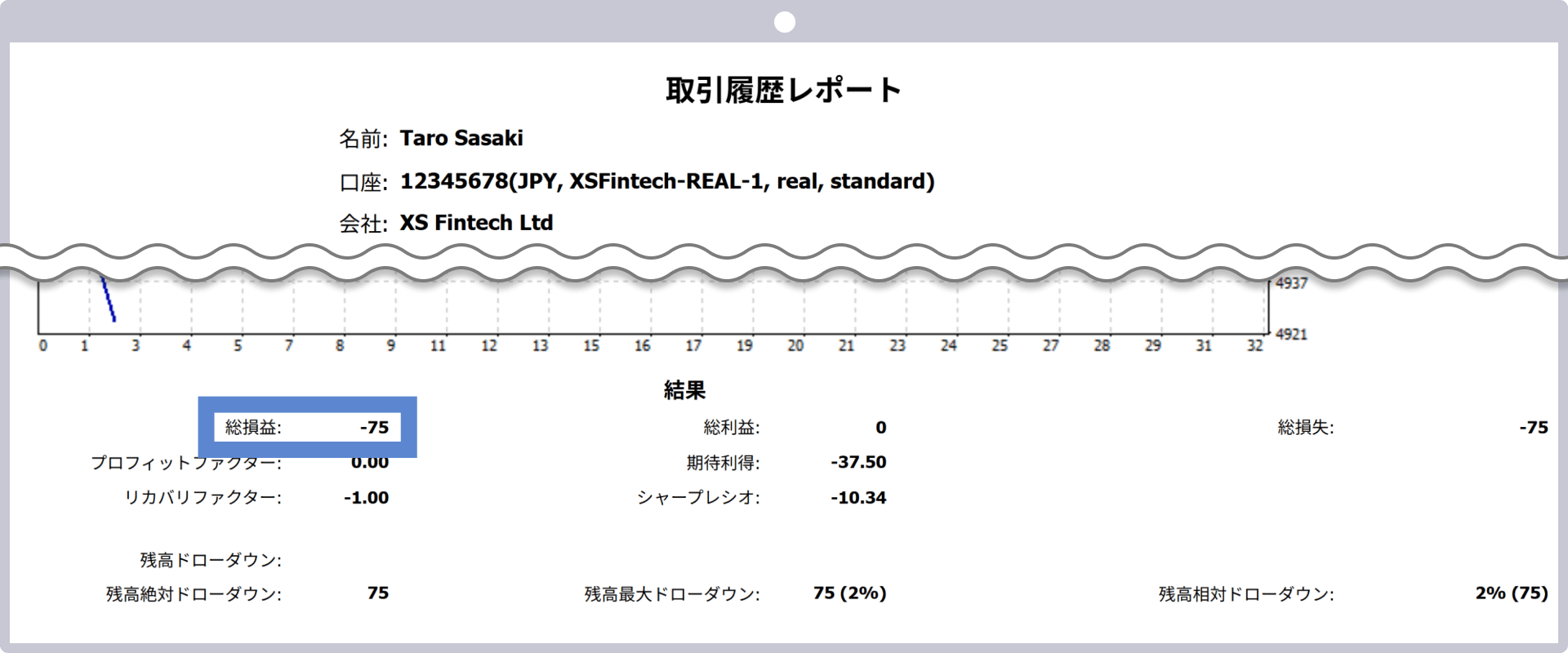

XS.comの年間取引報告書の見方

XS.com(エックスエス)の年間取引報告書では、選択した取引口座の1年間の取引の履歴や損益、トレードの勝率など、様々な取引実績をご確認頂けます。確定申告書作成時に必要な項目は、MT4の場合「Closed Trade P/L(クローズドトレード損益)」、MT5の場合「総損益」となります。尚、XS.comの複数口座や他社の海外FX口座を保有している場合は、それぞれの年間取引報告書を取得して、合算して申告を行う必要がありますのでご注意ください。

MT4の場合

MT5の場合

XS.comの確定申告の手順

XS.com(エックスエス)のお取引で発生した利益を確定申告する際に必要な確定申告書の作成・提出・納税する手順をご説明します。

XS.comの確定申告書の作成方法

確定申告書の作成方法は次の通りです。

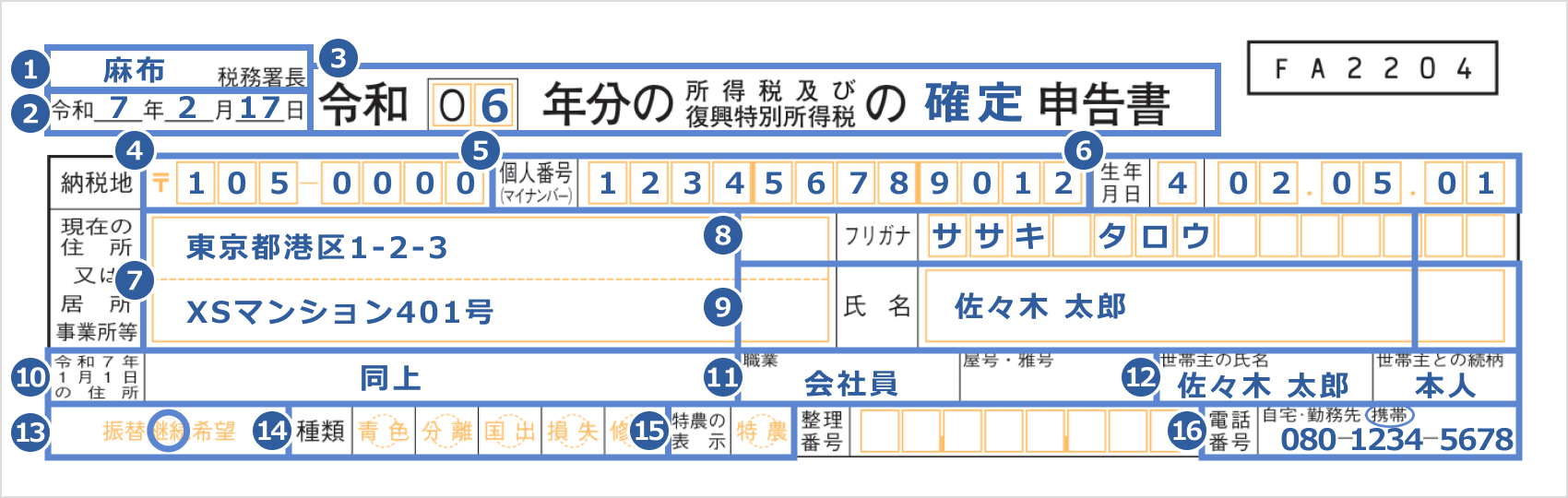

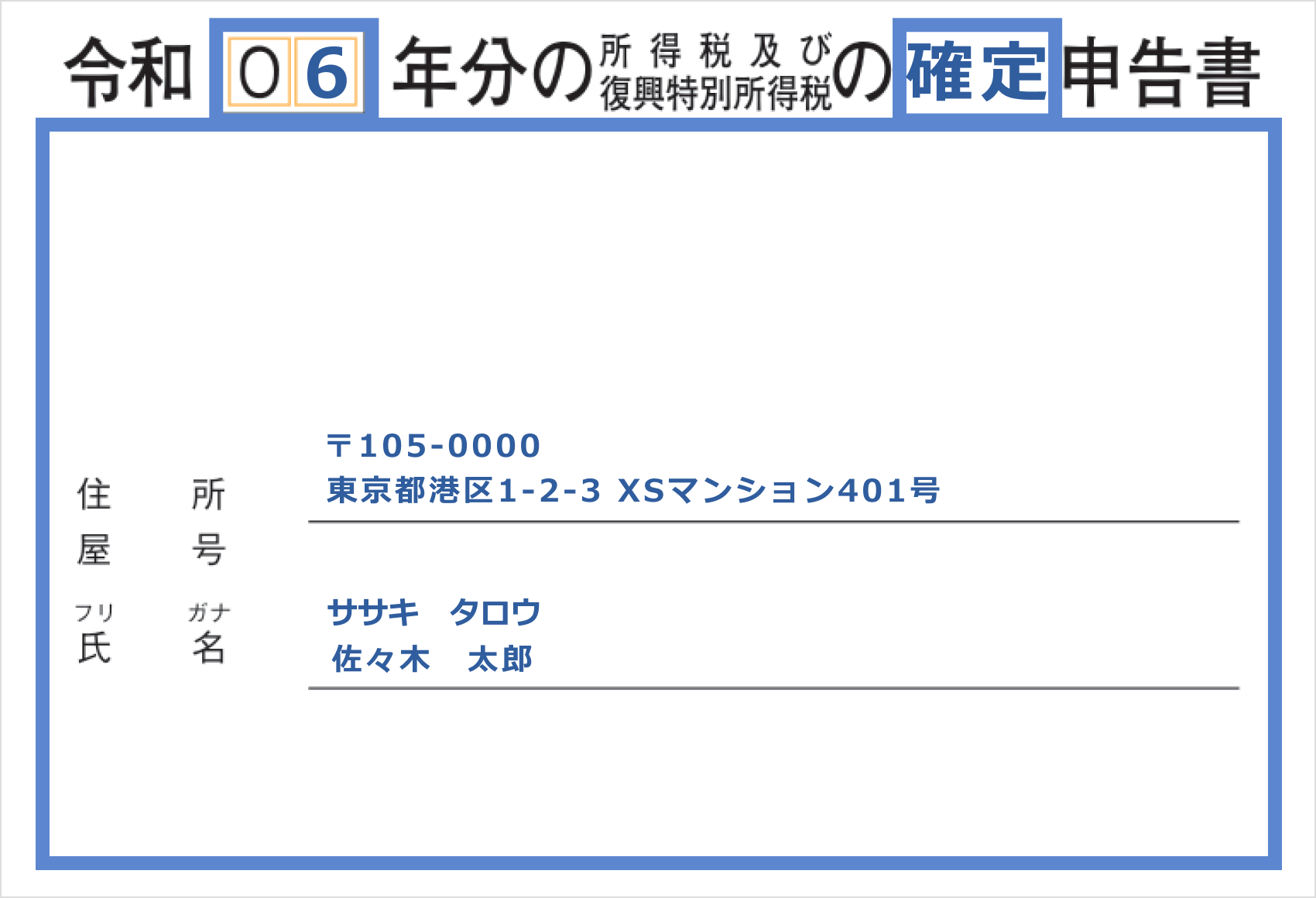

個人情報の記入

確定申告書の第一表の上部に申告者の住所・氏名・生年月日・マイナンバー(個人番号)・電話番号などの個人情報に加え、税務署長名や提出年月日といった基本情報を記入します。

|

税務署長 |

例:麻布 |

|

申告書の提出年月日 |

例:令和8年2月17日 |

|

表題 |

例:06 確定 |

|

納税地 |

例:105-0000(現住所の郵便番号) |

|

個人番号(マイナンバー) |

例:123456789012 |

|

生年月日 |

例:4 02 05 01 |

|

現在の住所 |

例:東京都港区1-2-3 XSマンション401号 |

|

フリガナ |

例:ササキ タロウ |

|

氏名 |

例:佐々木 太郎 |

|

申告する年の1月1日時点の住所 |

例:同上 |

|

職業/屋号・雅号 |

例:会社員 |

|

世帯主の氏名・続柄 |

例:佐々木 太郎/本人 |

|

振替継続希望 |

例:〇 |

|

種類 |

記入なし |

|

特農 |

記入なし |

|

電話番号 |

例:080-1234-5678 |

①税務署長は、所轄の税務署名を記入します。

②申告書の提出年月日は、確定申告書を提出する日付を記入します。

③表題は確定申告の「年」と「所得税及び復興特別所得税の 申告書」の空白部分に「確定」を記入します。

④納税地は現住所の郵便番号を記入します。

⑤個人番号(マイナンバー)は、マイナンバーカードに記載されている12桁の番号を記入します。

⑥生年月日は、元号・年月日の順で記入します。元号に対応する数字は「明治:1」「大正:2」「昭和:3」「平成:4」「令和:5」となります。

⑦現在の住所は、確定申告書提出日に居住している住所を記入します。但し、現住所以外の居所や事業所等の税務署へ申告する場合は、「居所・事務所等」のいずれかに〇をして、上段に居所・事務所等の住所を、下段にお住まいの住所を記入してください。

⑧フリガナ⑨氏名は、申告者の氏名とフリガナ(姓と名の間は1字あける)を記入します。

⑩申告する年の1月1日時点の住所が④の住所と異なる場合は、住所を記入します。同一の場合は「同上」と記入してください。

⑪職業/屋号・雅号は、「職業」と屋号や雅号がある場合は「屋号・雅号」を記入します。個人事業主の方は、職業欄に事業内容を詳しくご記入ください。

⑫世帯主の氏名と続柄は、世帯主の氏名と世帯主からみた申告者の続柄を記入します。

振替納税を引き続き希望する場合、⑬振替継続希望に「〇」を記入します。尚、この欄は振替手続きを行っていない方は記入しないようご注意ください。振替納税をご利用中に所轄税務署が変更になった際、振替納税を引き続き希望する場合にのみ記入して頂けます。

⑭種類は、「青色申告者」「申告書第三表(分離課税用)を使用する方」「国外転出時課税制度の適用を受ける方」「申告書第四表(損失申告用)を使用する方」に該当するもの全てに〇を記入してください。該当しない場合は空欄で構いません。

⑮特農は、特別農業者に該当する場合にのみ〇を記入します。

⑯電話番号は、「自宅・勤務先・携帯」のいずれかに〇をして、日中連絡が可能な電話番号を記入します。

確定申告書の第二表にも、申告書第一表と同様に「表題・住所・屋号・氏名」を記入します。

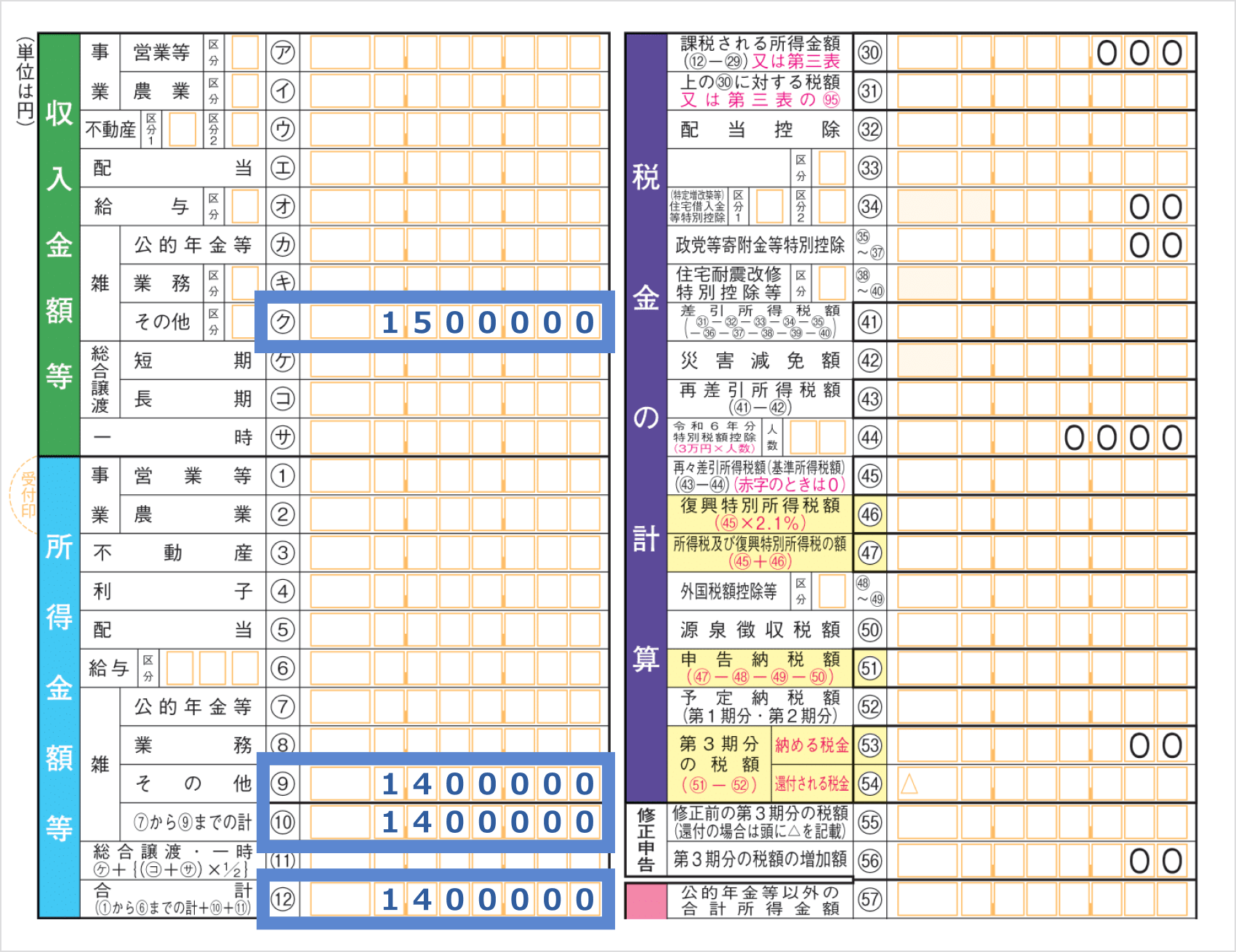

XS.comの取引で発生した利益の記入(雑所得)

XS.com(エックスエス)の取引で発生した利益を「収入金額等」の「ク」に記入します。XS.com以外でその他に該当する利益がある場合は、合算して記入してください。

次に「所得金額等」の⑨へ「クの金額」から「必要経費」を差し引いた金額を記入します。⑩には、「⑦⑧⑨の合計額」を記入し、⑫には「①~⑥の合計+⑩+⑪」を合算した金額を記入します。

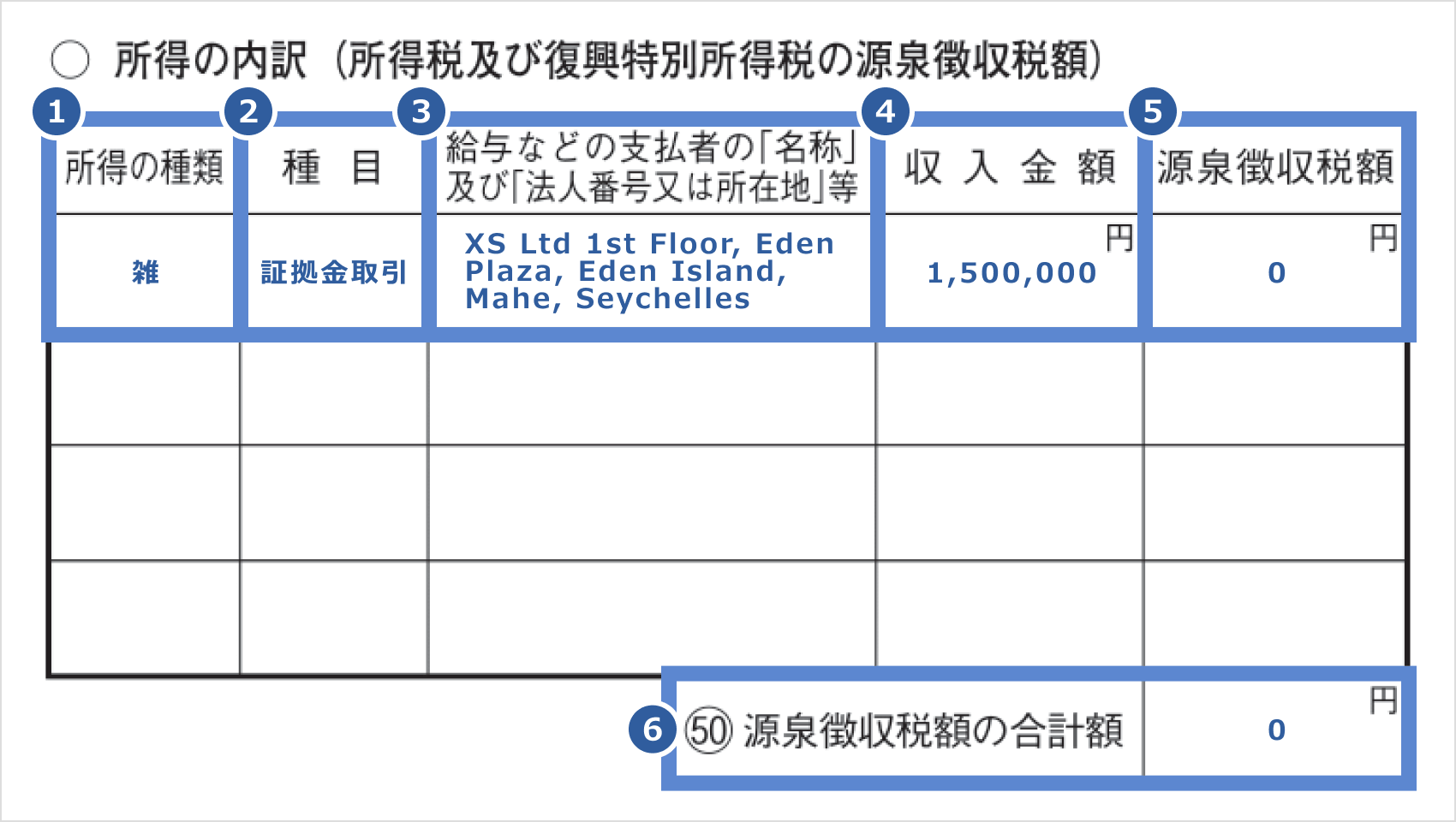

確定申告書の第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」にも、申告書第一表で記入した収入金額や所得金額の詳細を記入します。

|

所得の種類 |

例:雑 |

|

種目 |

例:証拠金取引 |

|

給与などの支払者の「名称」及び「法人番号又は所在地」等 |

例:XS Ltd 1st Floor, Eden Plaza, Eden Island, Mahe, Seychelles |

|

収入金額 |

例:1,500,000円 |

|

源泉徴収税額 |

例:0円 |

|

源泉徴収額の合計額 |

例:0円 |

①所得の種類は、「雑」(または雑所得)と記入します。

②種目は、海外FX取引であることが分かるように「証拠金取引」と記入します。

③給与などの支払者の「名称」及び「法人番号又は所在地」等は、XS.comの会社名と住所を記入します。

④収入金額は、必要経費を差し引く前の収入金額(クに記入した金額)を記入します。

⑤源泉徴収税額は、海外FXでは源泉徴収が行われないため「0」円を記入します。

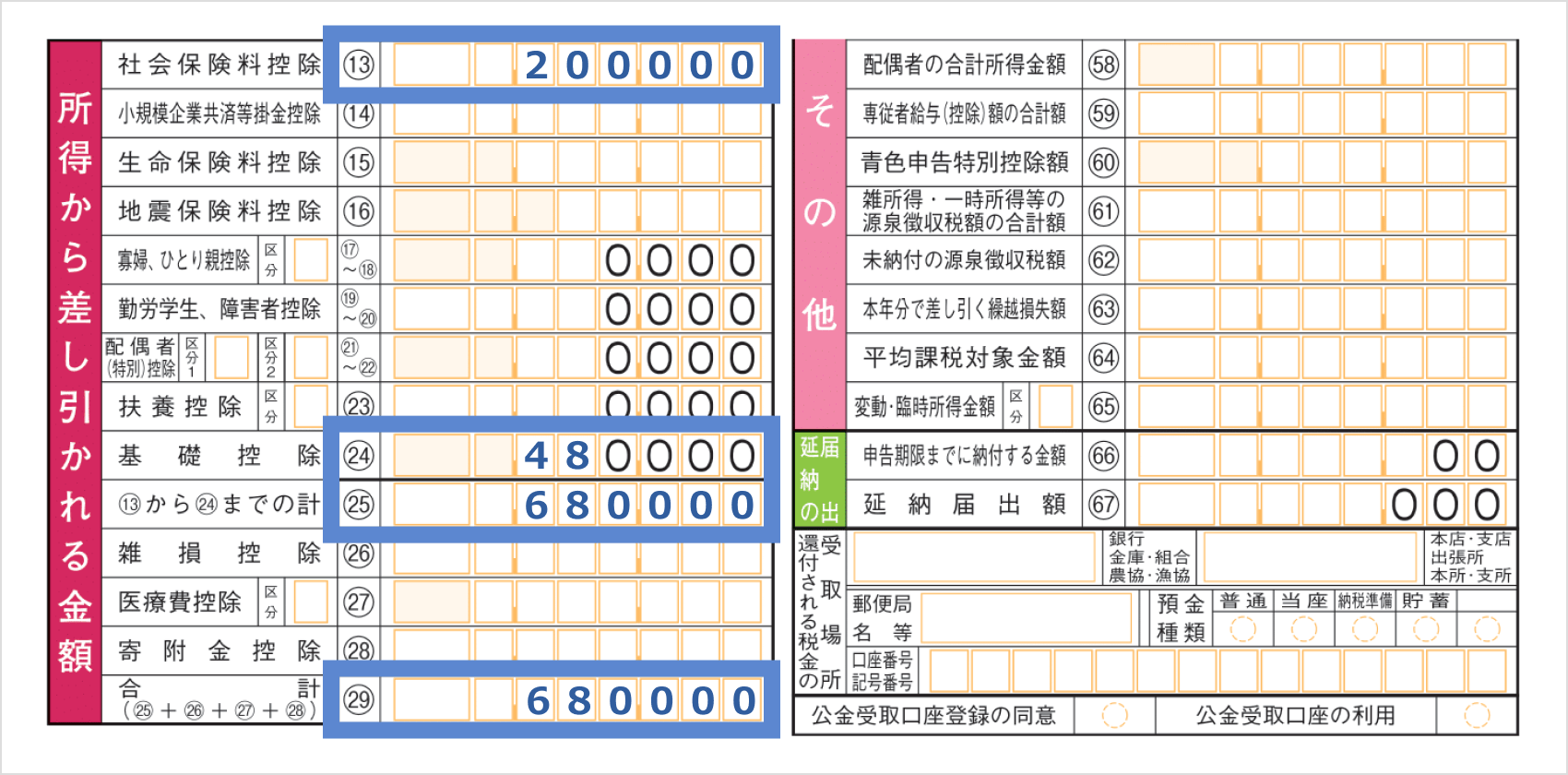

控除額の記入

該当する控除額(所得から差し引かれる金額)を⑬~㉕に記入し、㉖に合計額を記入します。㉗~㉙に該当する場合は、控除額を記入し㉚に「㉗~㉙の合計+㉖」を合算した金額を記入します。

基礎控除88万円・社会保険料控除20万円が適用される場合の記入例

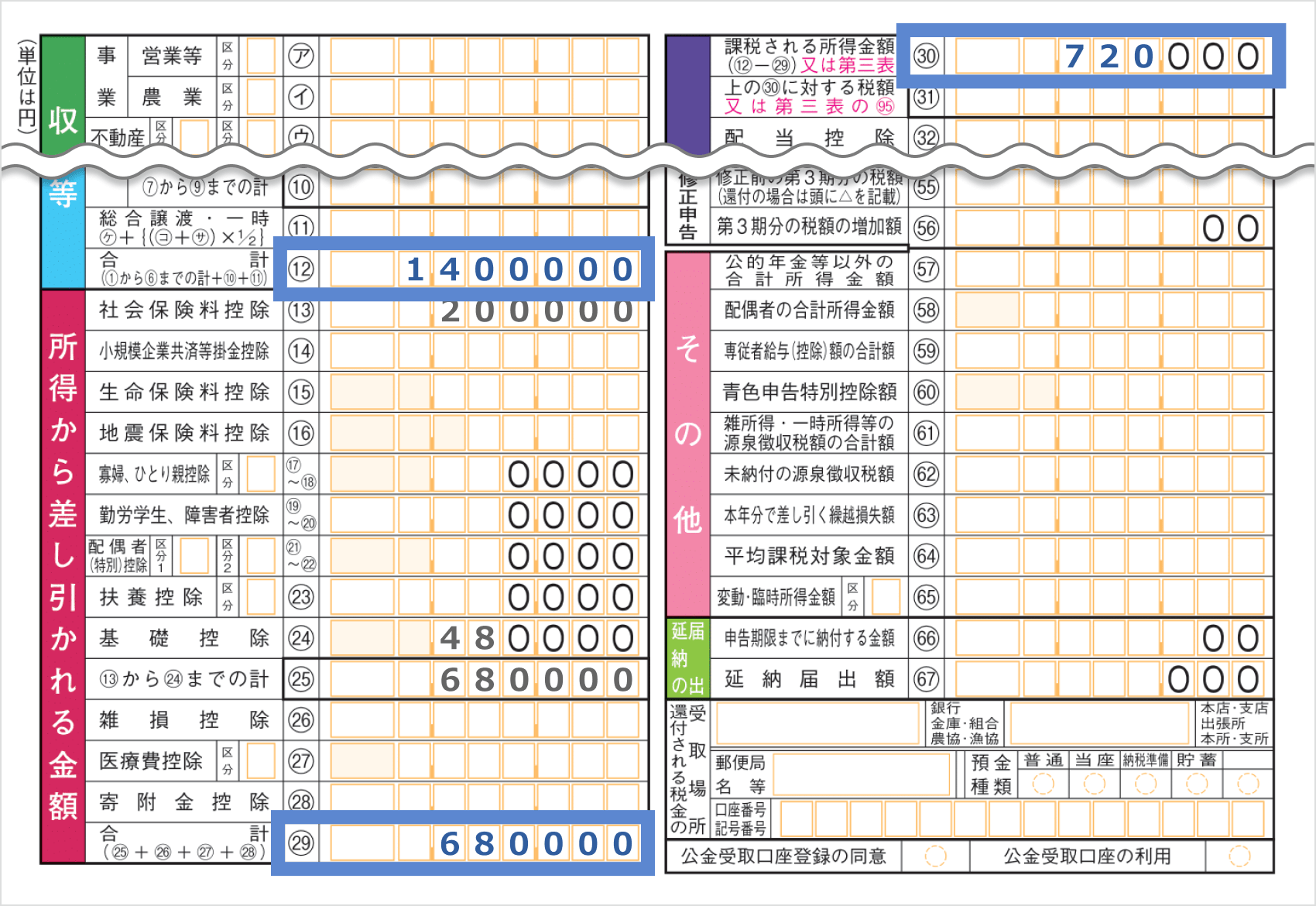

課税所得の計算

「税金の計算」の㉛に「⑫-㉚(⑫から㉚を差し引いた金額)」を記入します。

記入例)⑫1,400,000円-㉚1,080,000円=320,000(㉛に記入)

㉜には、課税される所得金額に対する税額を記入します。税額の計算式は以下の通りです。

課税される所得金額に対する税額の計算式

| 課税所得金額 | 税額の計算式 (税率・控除額) |

| 0円 | 0円 |

| 1,000円~ 1,949,000円 |

課税所得額×5% |

| 1,950,000円~ 3,299,000円 |

課税所得額×10% -97,500円 |

| 3,300,000円~ 6,949,000円 |

課税所得額×20% -427,500円 |

| 6,950,000円~ 8,999,000円 |

課税所得額×23% -636,000円 |

| 9,000,000円~ 17,999,000円 |

課税所得額×33% -1,536,000円 |

| 18,000,000円~ 39,999,000円 |

課税所得額×40% -2,796,000円 |

| 40,000,000円~ | 課税所得額×45% -4,796,000円 |

記入例)㉛の「課税される所得金額」が320,000円の場合、税率は5%となり「320,000円×5%=16,000」の計算式で㉜を算出して頂けます。

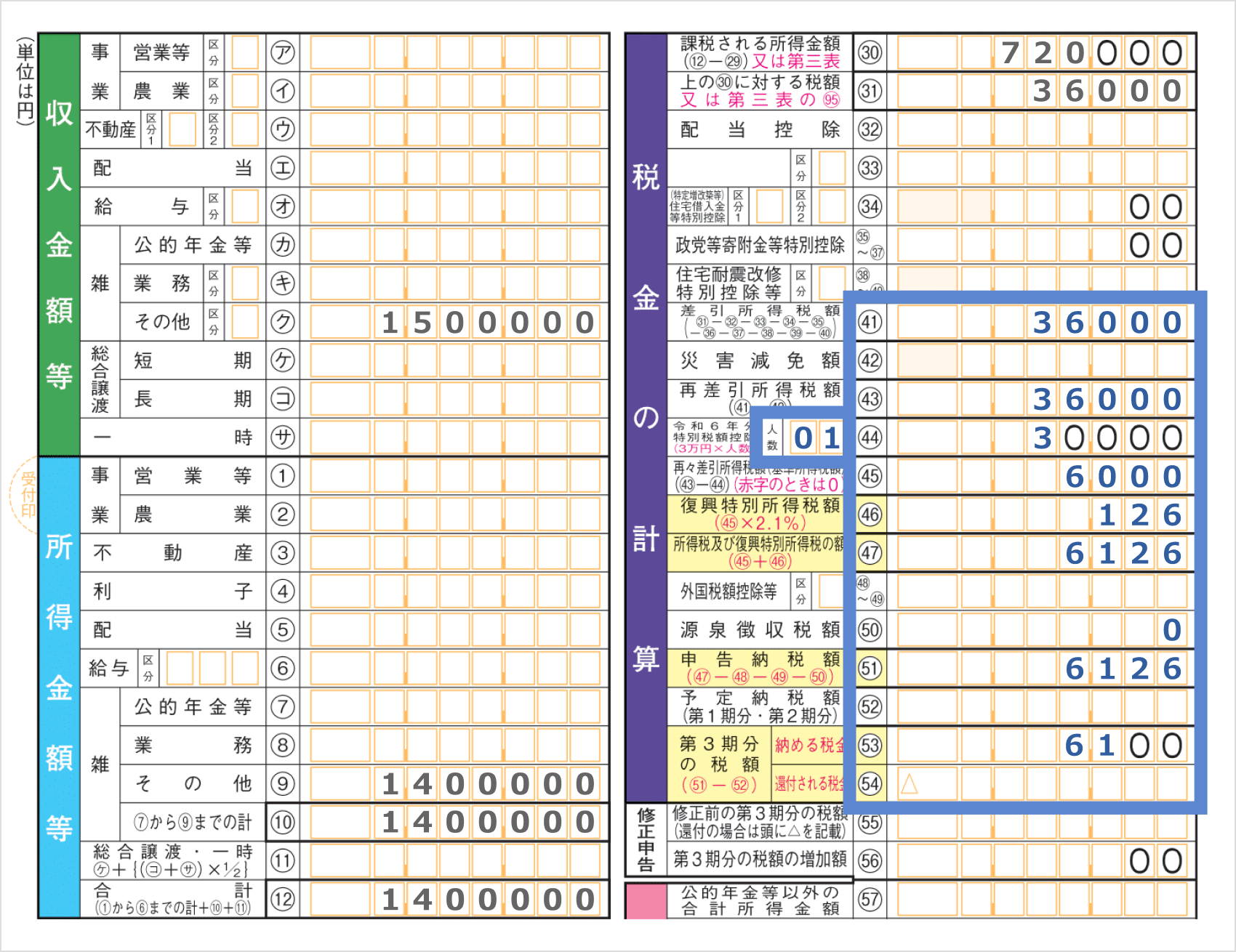

納税額の記入

㊷に「㉜~㊶を順に差し引いた金額」を記入します。

災害減免額対象者は㊸に金額を記入します。

㊹に「㊷-㊸(㊷から㊸を差し引いた金額)」を記入します。

㊺に「㊹×2.1%(復興特別所得税)」の金額を記入します。

㊻に「㊹+㊺(㊹と㊺を合算した金額)」を記入します。

㊾に源泉徴収税額を記入します。

㊿に「㊻~㊾を順に差し引いた金額」を記入します。

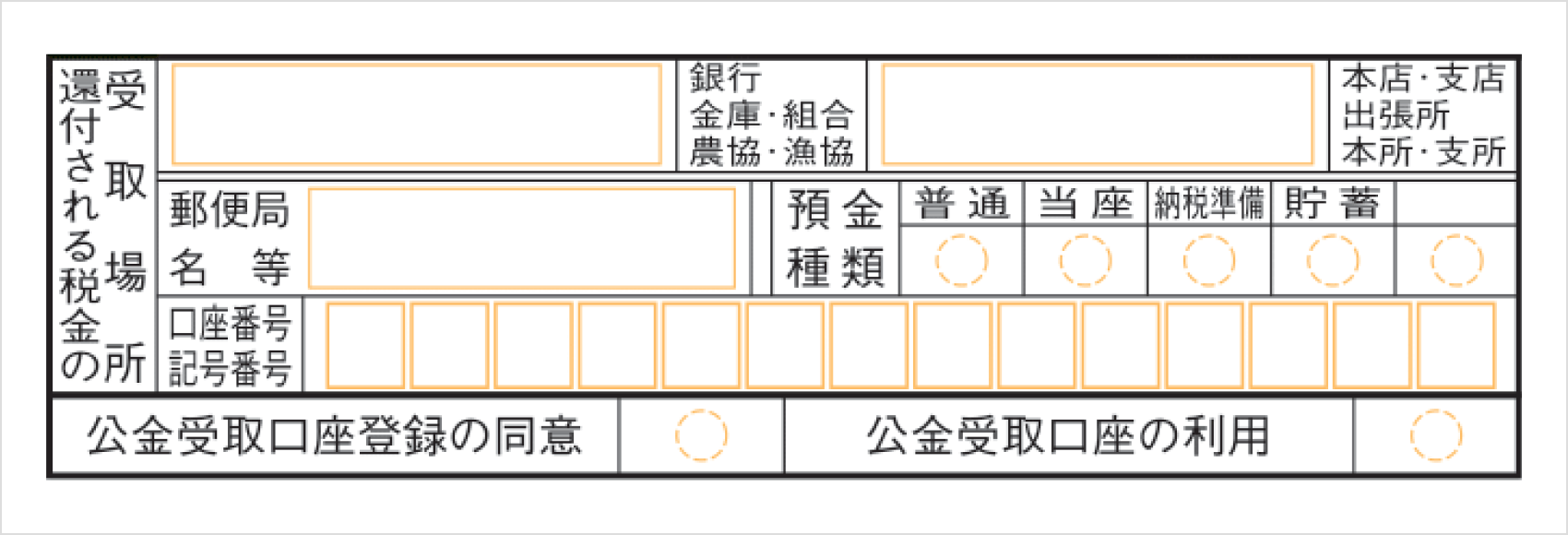

【51】は還付金が発生する場合にのみ「還付される税金」を記入します。

【52】に「50-51(50から51を差し引いた金額)」を記入します。

尚、52が黒字の場合、100円未満の端数を切り捨てた金額を記入してください。但し、52が100円未満の場合は「0」をご記入ください。

還付申告される方は、確定申告第一表の右下「還付される税金の受取場所」に還付金受取口座を記入してください。

住民税・事業税に関する事項の記入

確定申告書第二表の「住民税」に希望する住民税の納付方法に〇を記入します。住民税を給与から差し引く場合は「特別徴収」に、給与から差し引かずにご自身で納付する場合には「自分で納付」に〇をしてください。

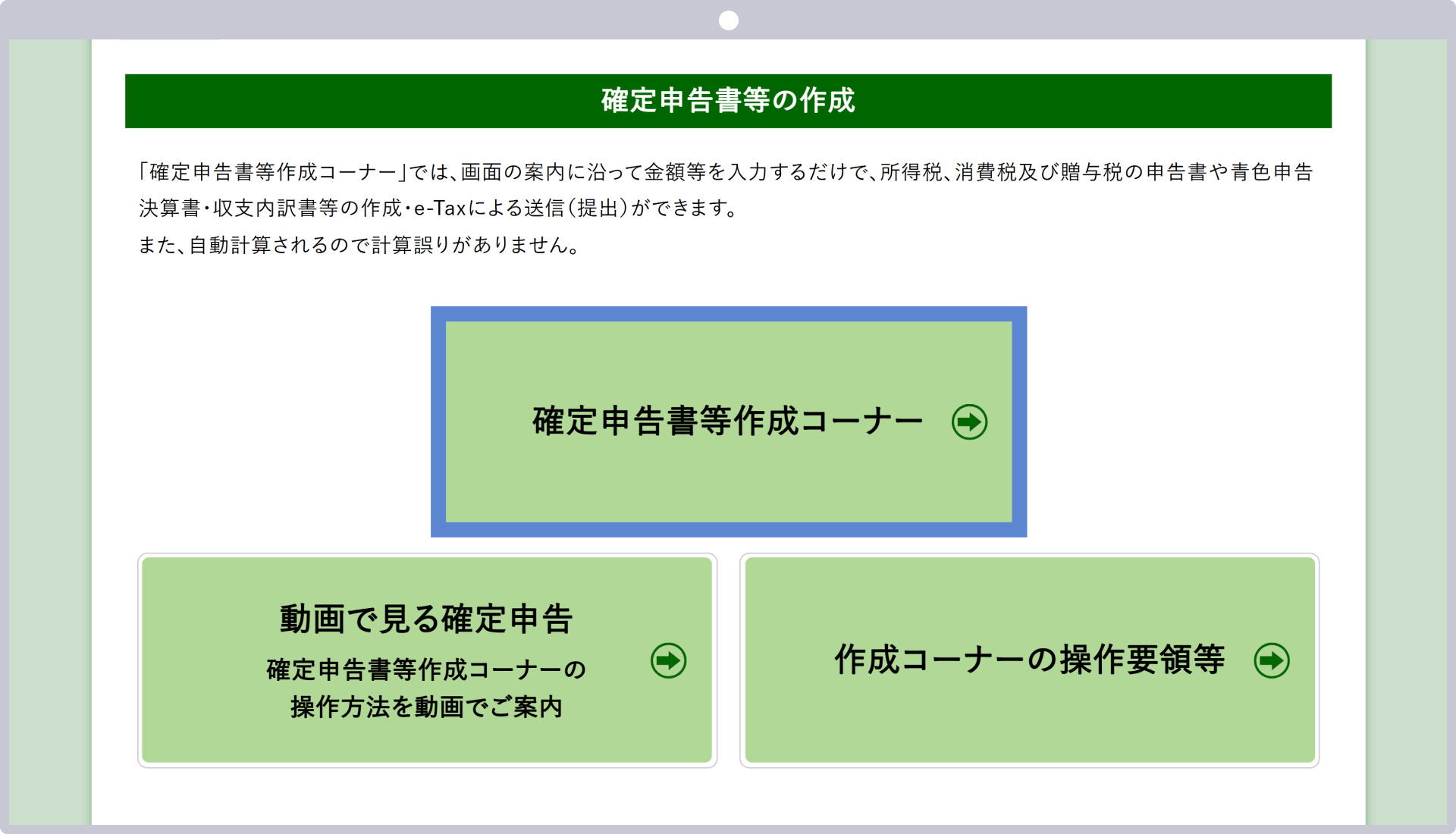

確定申告書作成コーナーへアクセス

国税庁の確定申告特集ページより確定申告書作成コーナーへアクセスし、「確定申告書等作成コーナー」をクリックします。

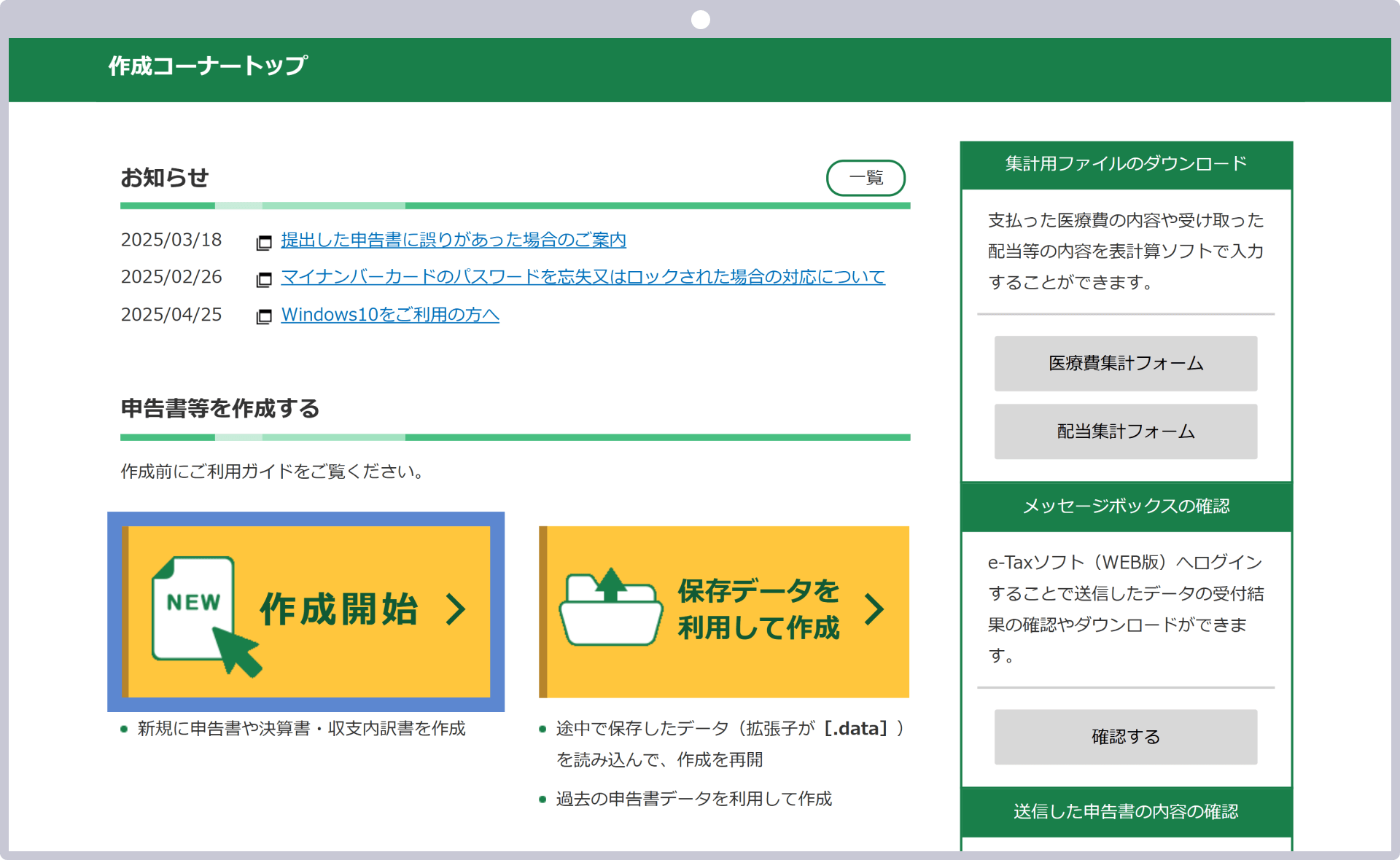

確定申告書作成の開始

「作成開始」をクリックします。

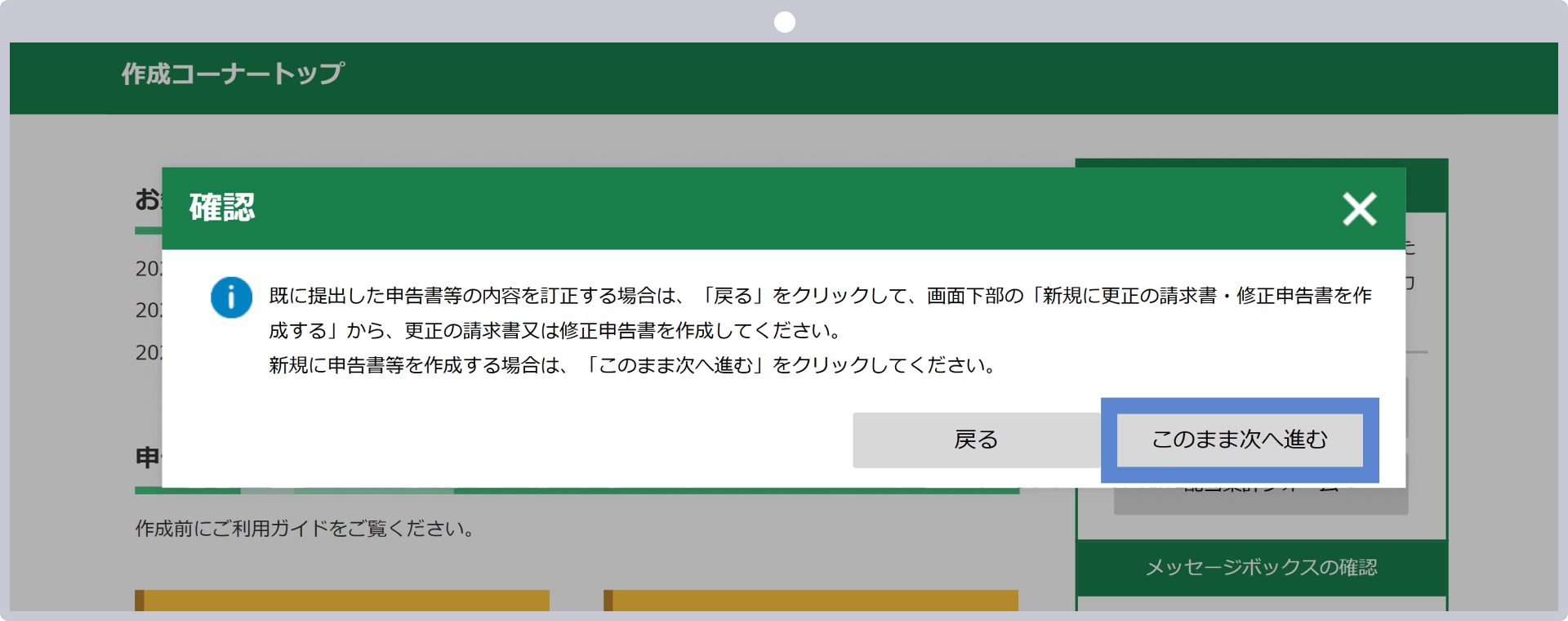

「このまま次へ進む」をクリックします。

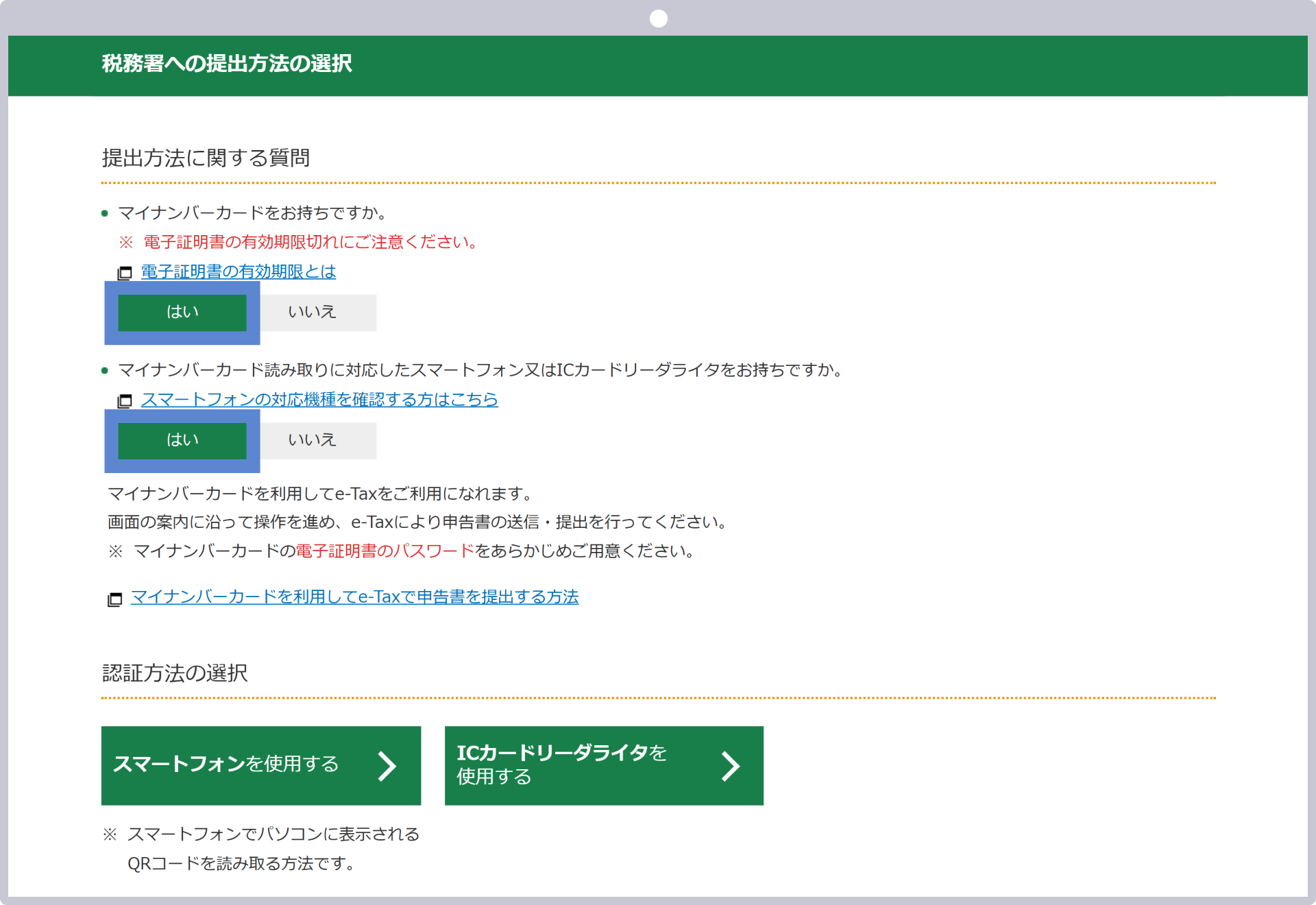

税務署への提出方法の選択

マイナンバーカードおよび読み取りに対応したスマートフォン又はICカードリーダライタをお持ちの場合は「はい」をクリックします。

マイナンバーカードを保有していない、もしくは読み取りに対応したスマートフォン又はICカードリーダライタをお持ちでない方は、「いいえ」を選択し、「e-Tax(ID・パスワード方式)」または「書面」をご選択ください。

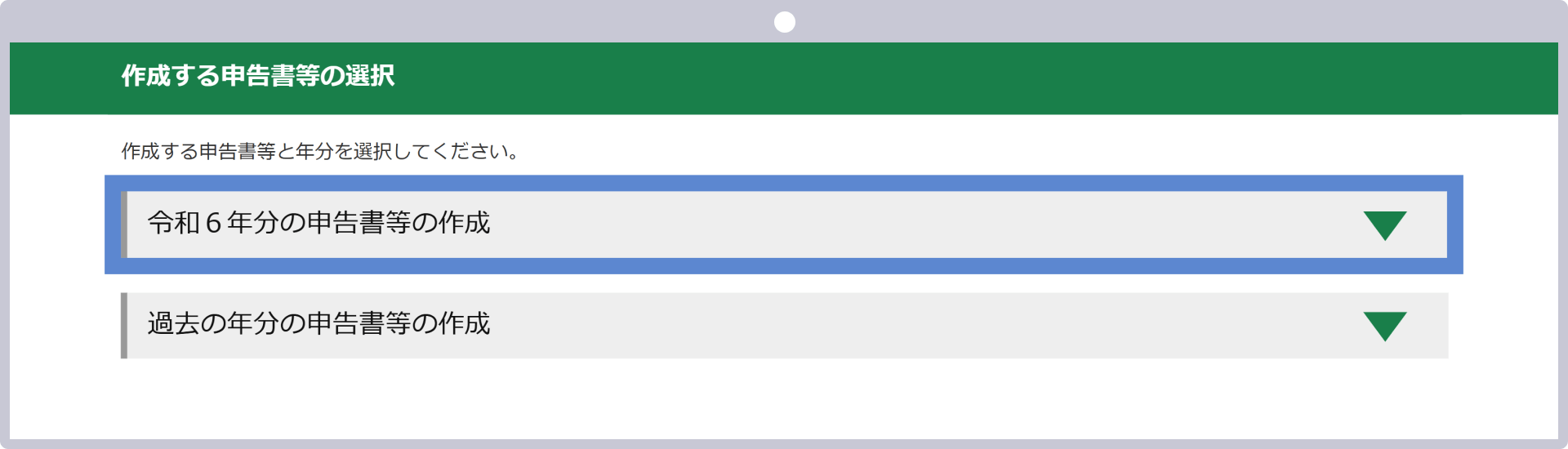

作成する申告書等の選択

作成する申告書等を選択画面が表示されましたら「令和〇年分の申告書等の作成」をクリックします。

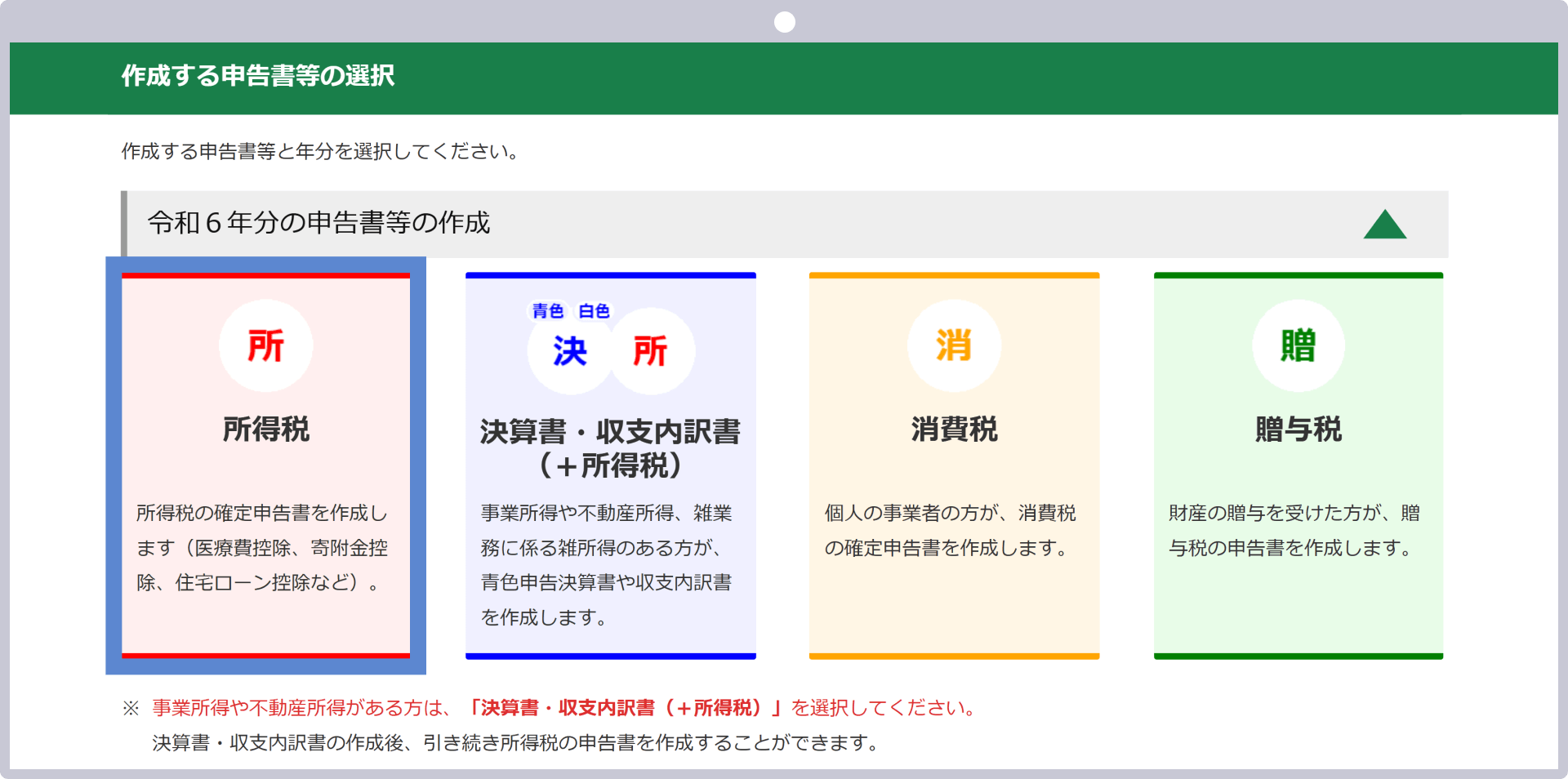

「所得税」をクリックします。

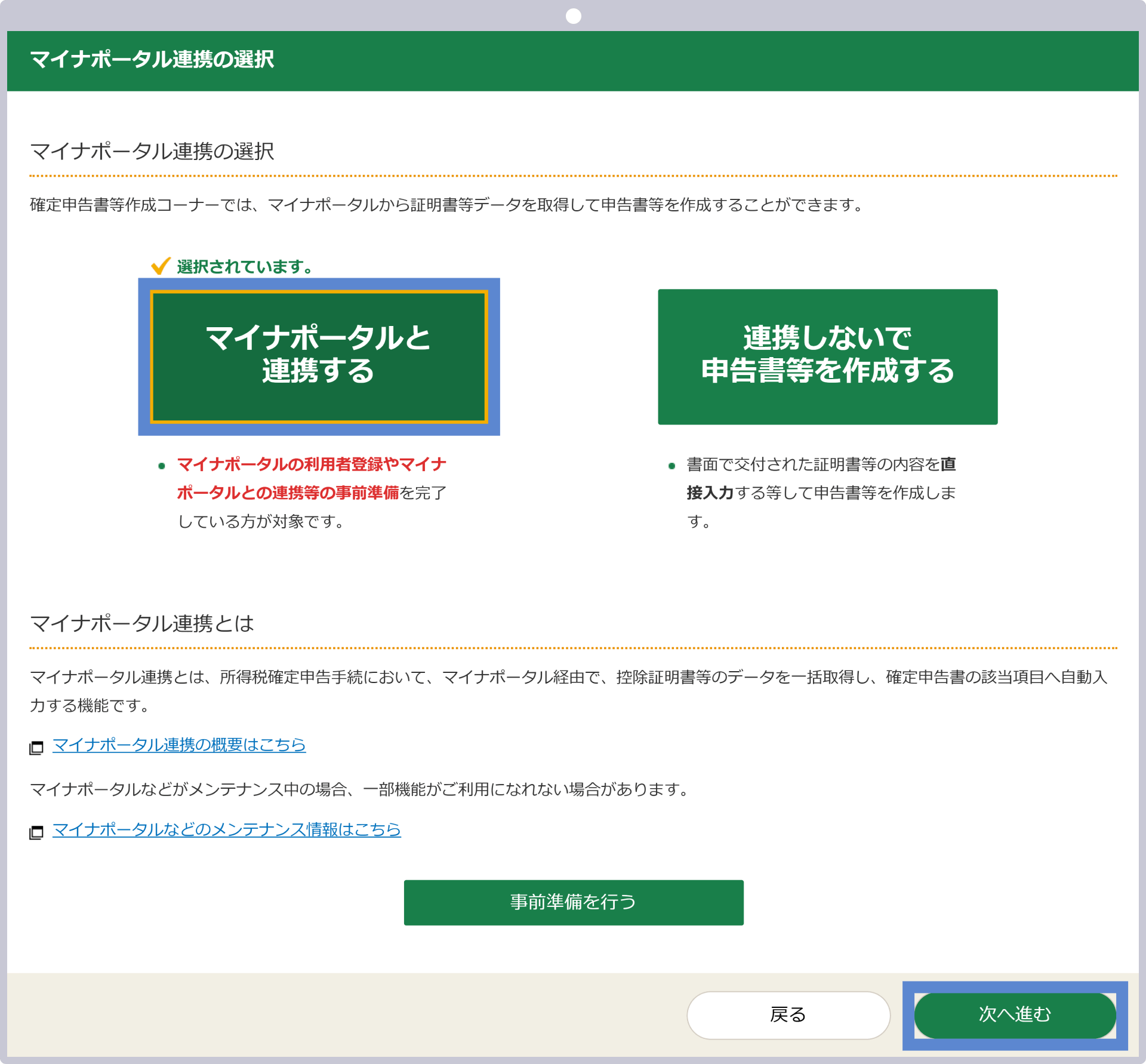

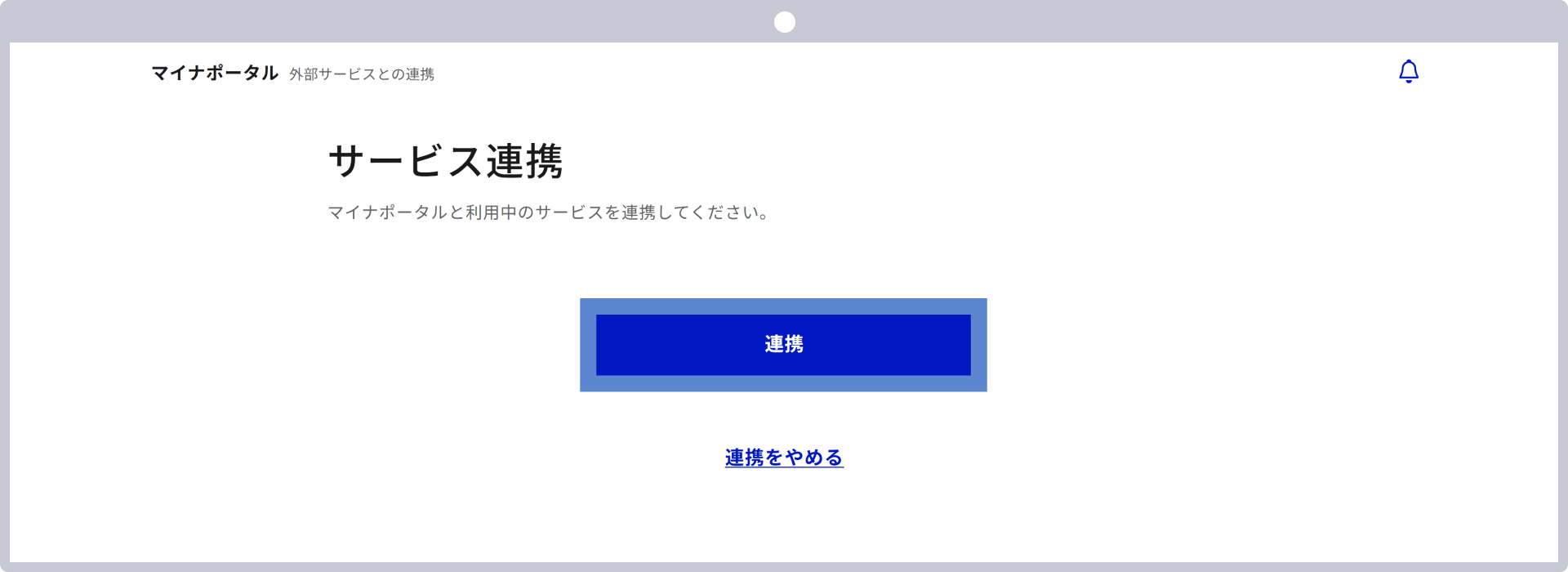

マイナポータル連携の選択

「マイナポータルと連携する」または「連携しないで申告書等を作成する」のいずれかを選択し、「次へ進む」をクリックします。

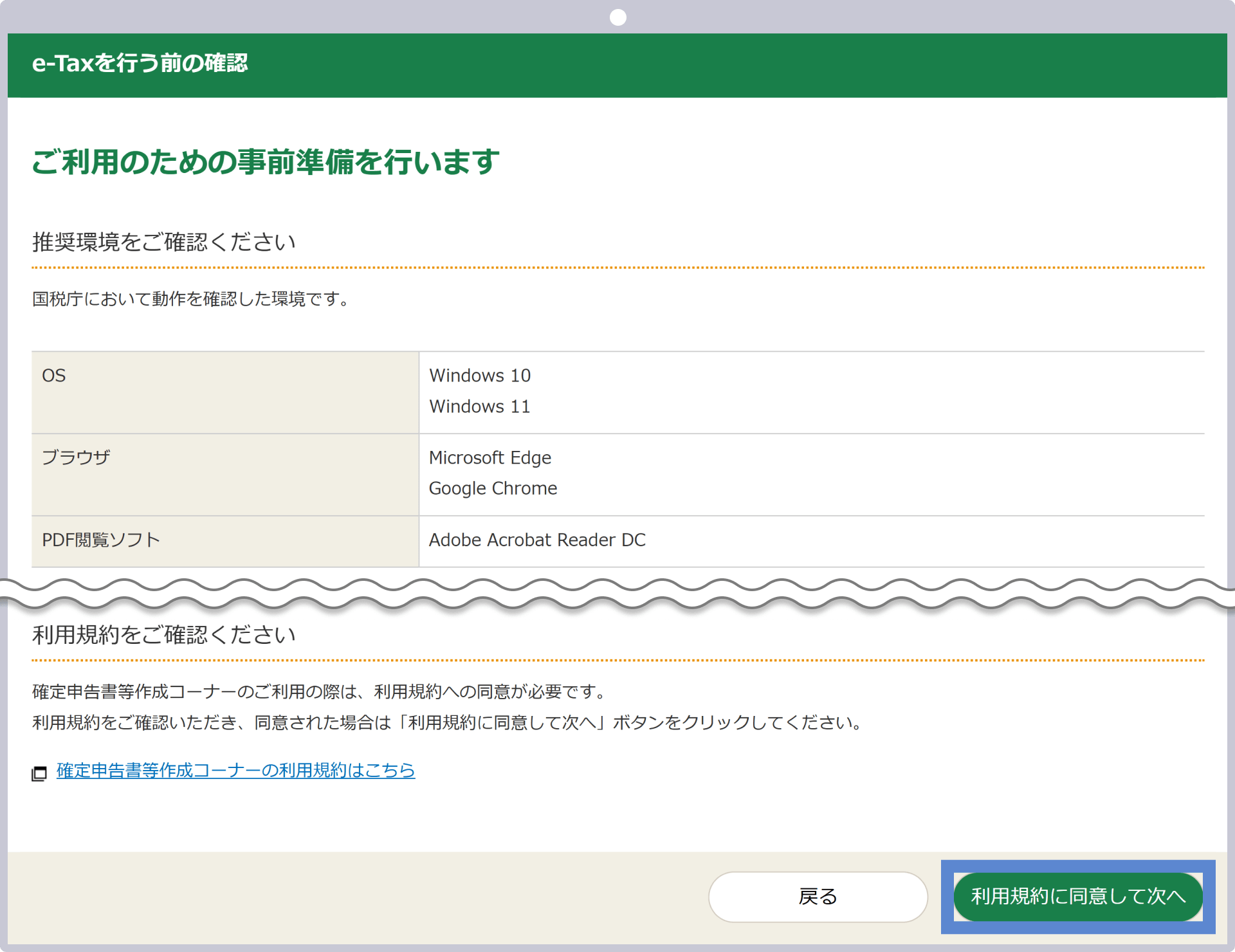

推奨環境や利用規約等を確認しましたら、「利用規約に同意して次へ」をクリックします。

「次へ進む」をクリックします。

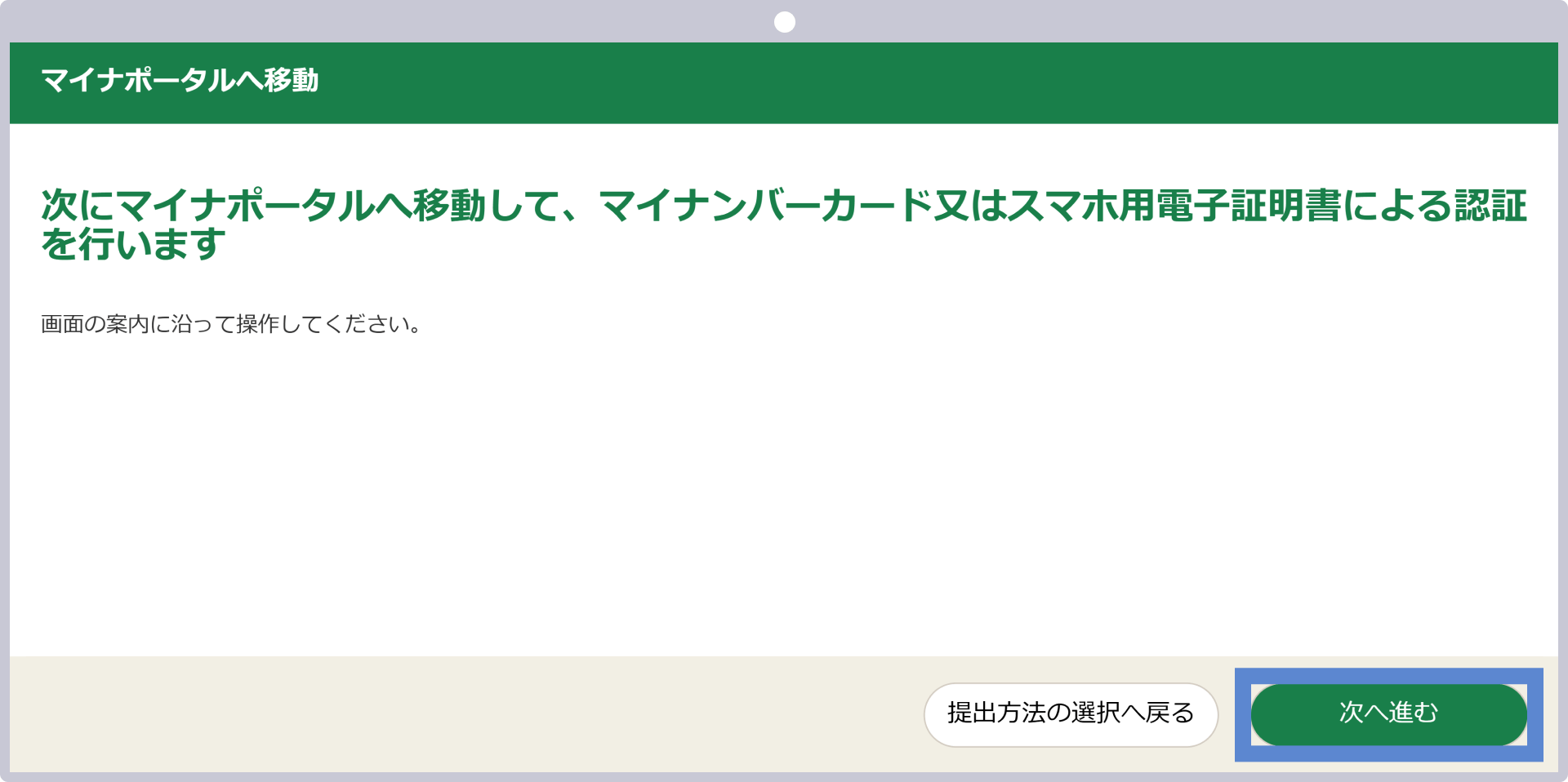

マイナポータルへログイン

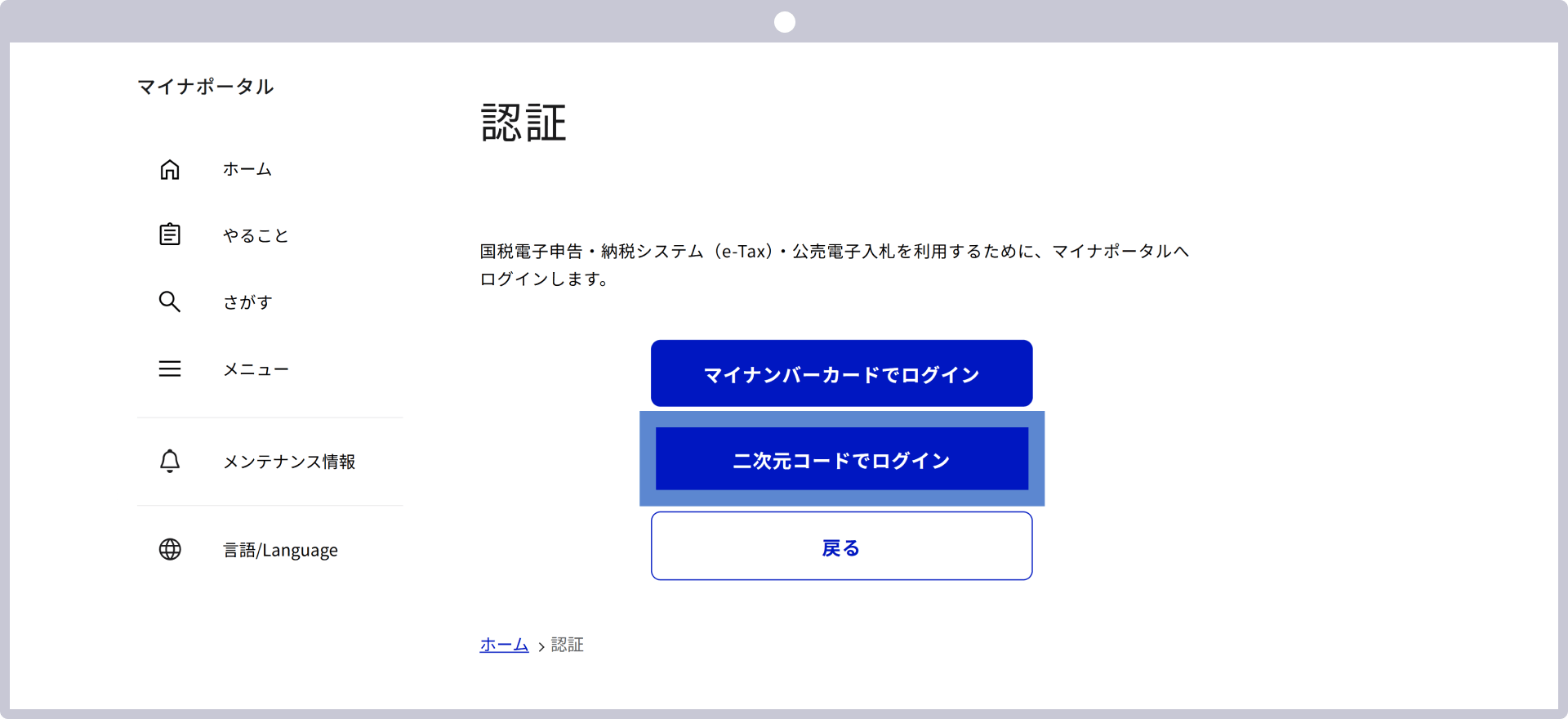

マイナポータルへ「二次元コードでログイン」をクリックしてログインします。

スマートフォンでマイナポータルアプリの「読み取り」より二次元コードを読み取りログインします。

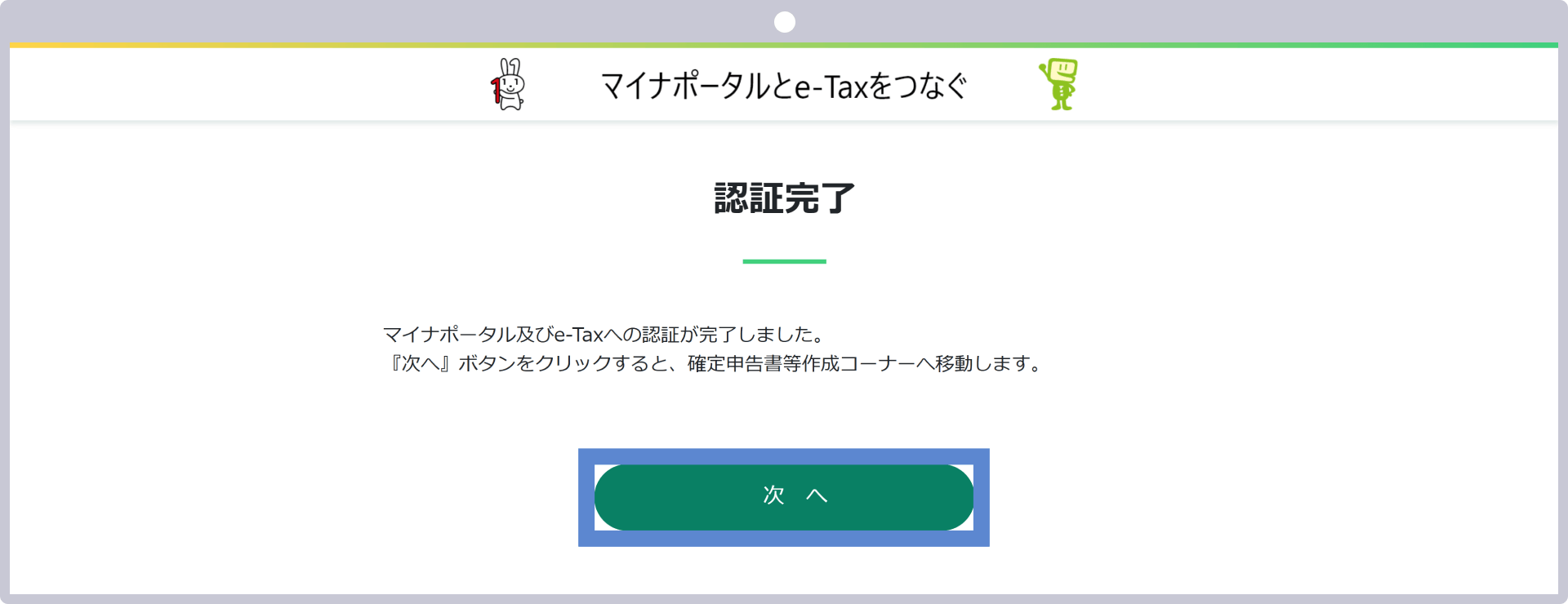

「認証完了」というメッセージが表示されましたら、マイナポータルおよびe-Taxの認証は完了です。「次へ」をクリックして確定申告書等作成コーナーへ進みます。

e-Taxの登録状況の確認

e-Taxの登録状況を確認するため、「次へ進む」をクリックします。

e-Taxの登録情報を確認して、「次へ進む」をクリックします。

マイナポータルと連携

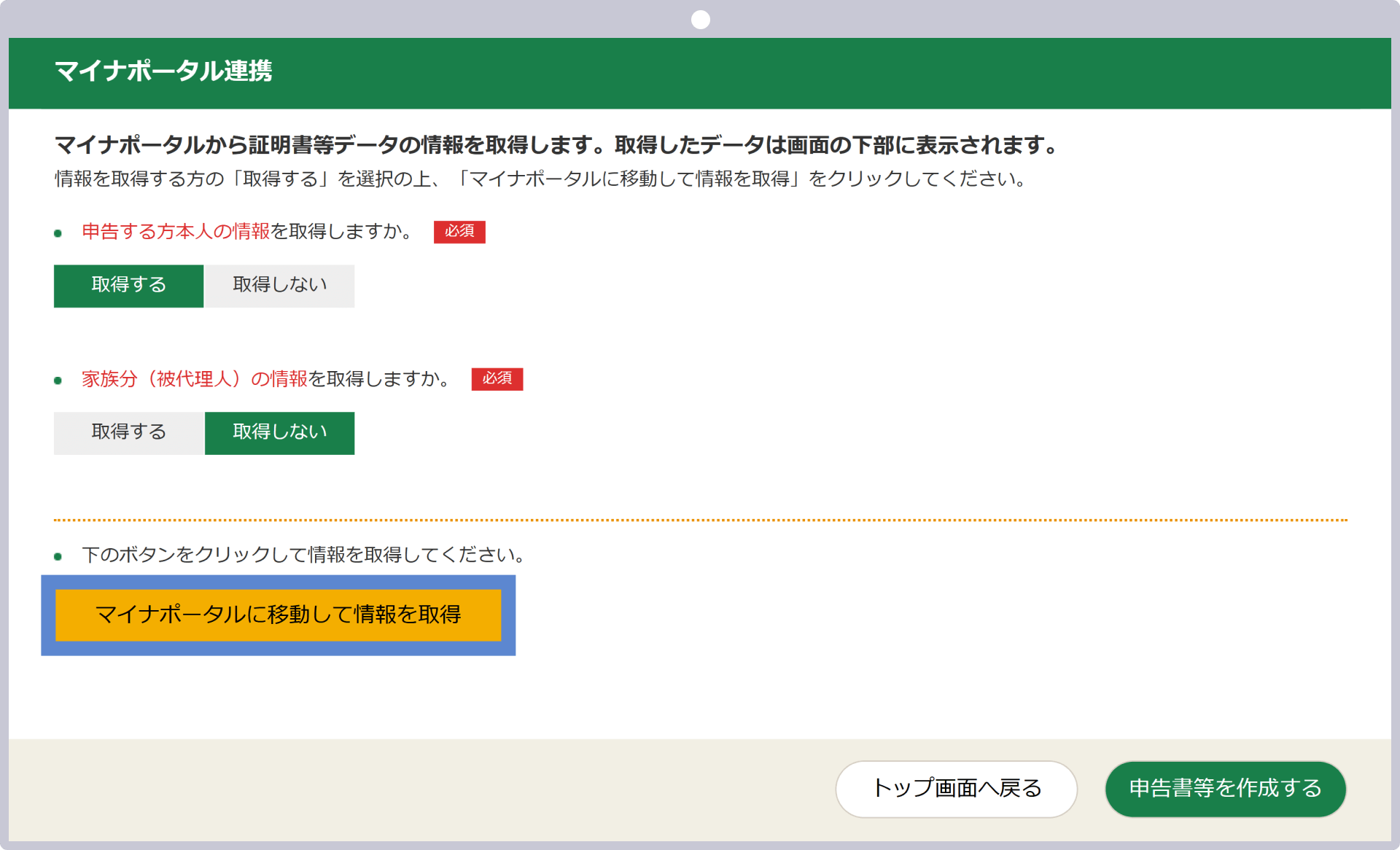

マイナポータルと連携して証明書データ等を取得する場合、「取得する」を選択して、「マイナポータルに移動して情報を取得」をクリックします。

マイナポータルと連携しない場合は「取得しない」を選択して「申告書等を作成する」をクリックし、申告書作成画面に進みます。

マイナポータルとの連携に関する利用規約を確認し、チェックボックスに✓を入れて「次へ」をクリックします。

「連携」をクリックします。

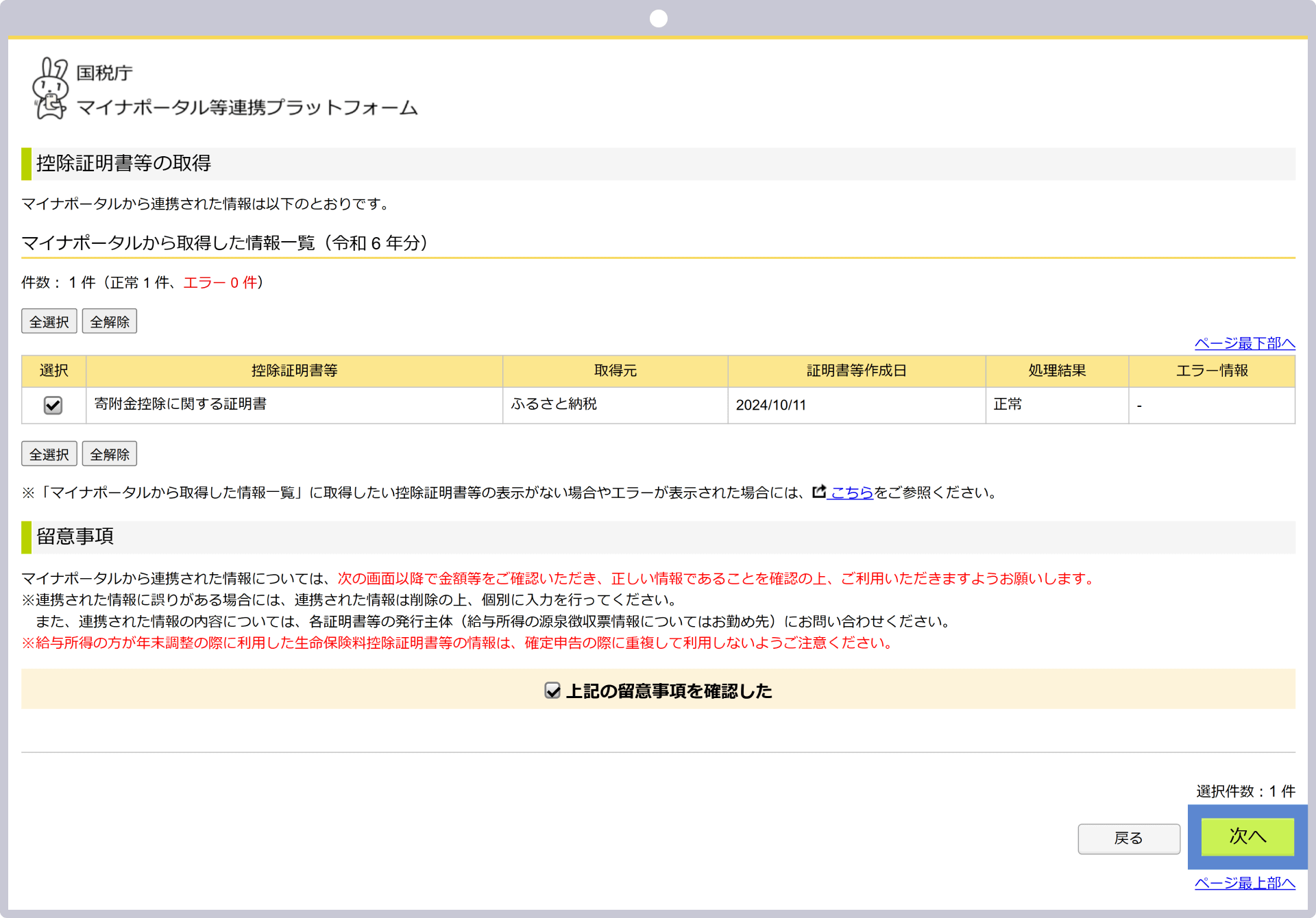

控除証明書等の取得

取得可能な証明書がある場合は、書類を選択して「次へ」をクリックします。

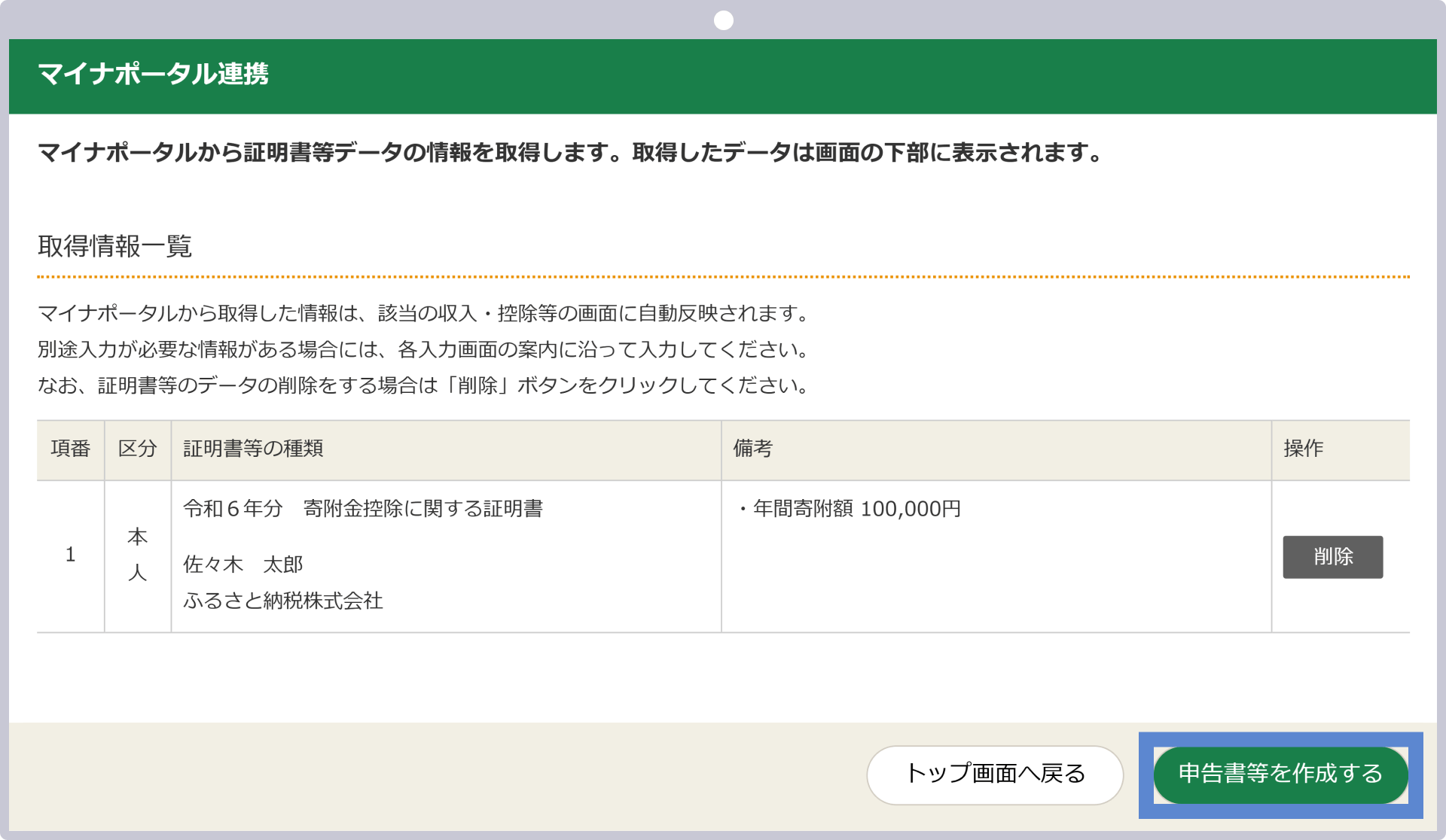

申告書を作成

「申告書等を作成する」をクリックします。

xmlデータ読み込みをご利用の場合は、ファイルを選択して、「次へ」をクリックすると、申告書作成画面に遷移します。

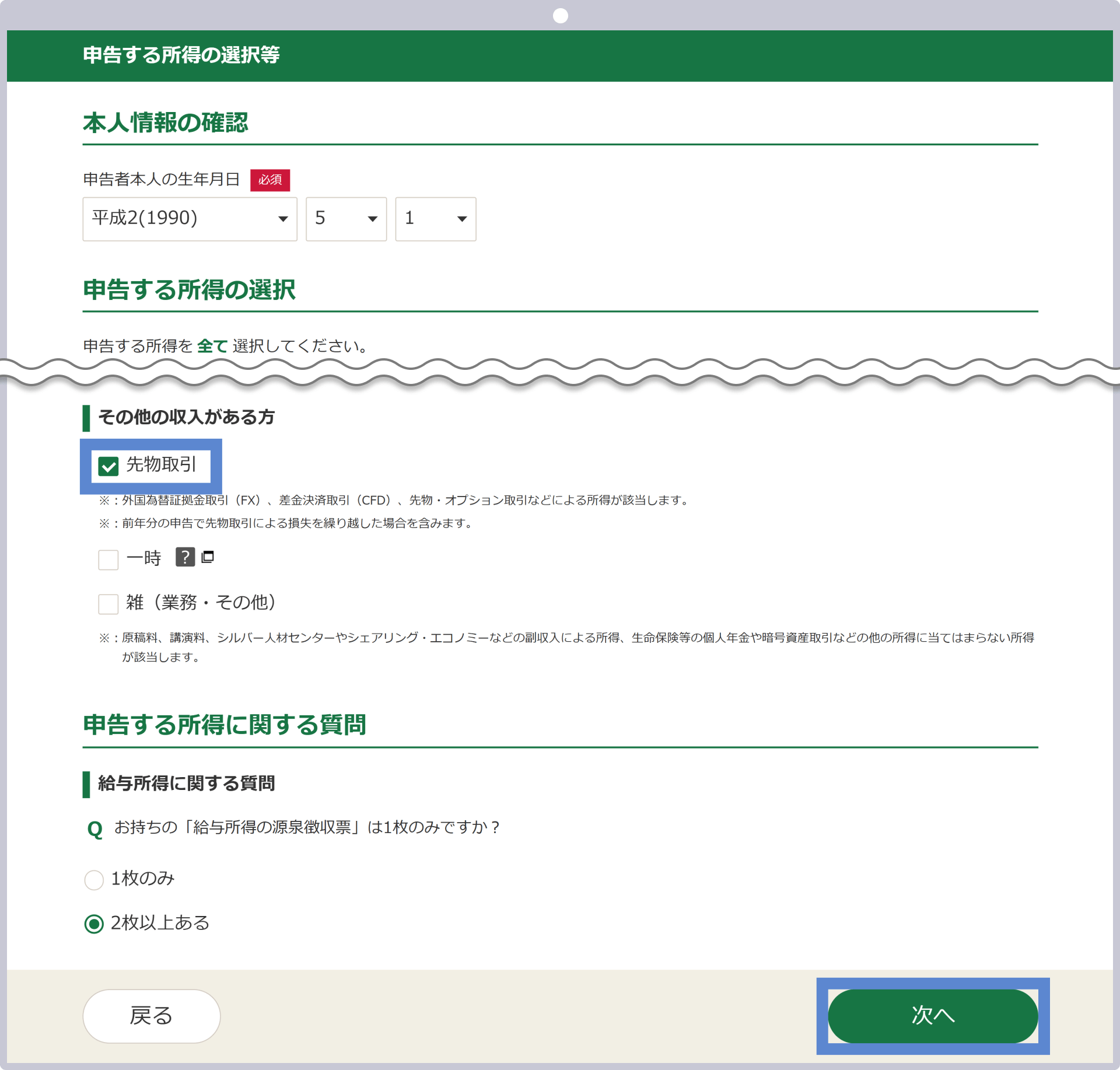

申告する所得の選択

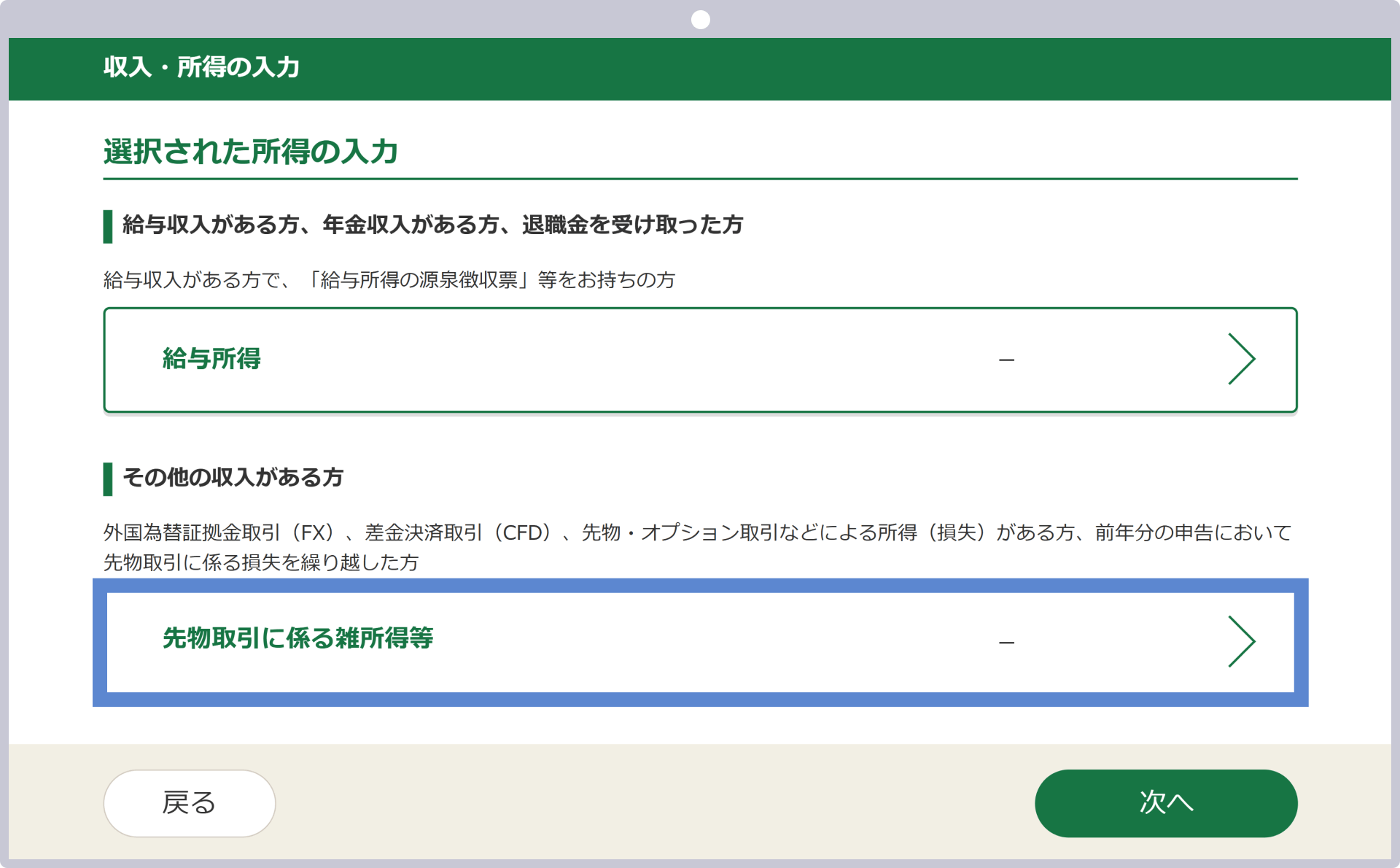

生年月日および、申告する所得の選択を行います。XS.comのお取引で発生した利益は「その他の収入がある方」の「先物取引」にチェックを入れて、「次へ」をクリックします。

収入・所得の入力

「先物取引に係る雑所得等」をクリックします。

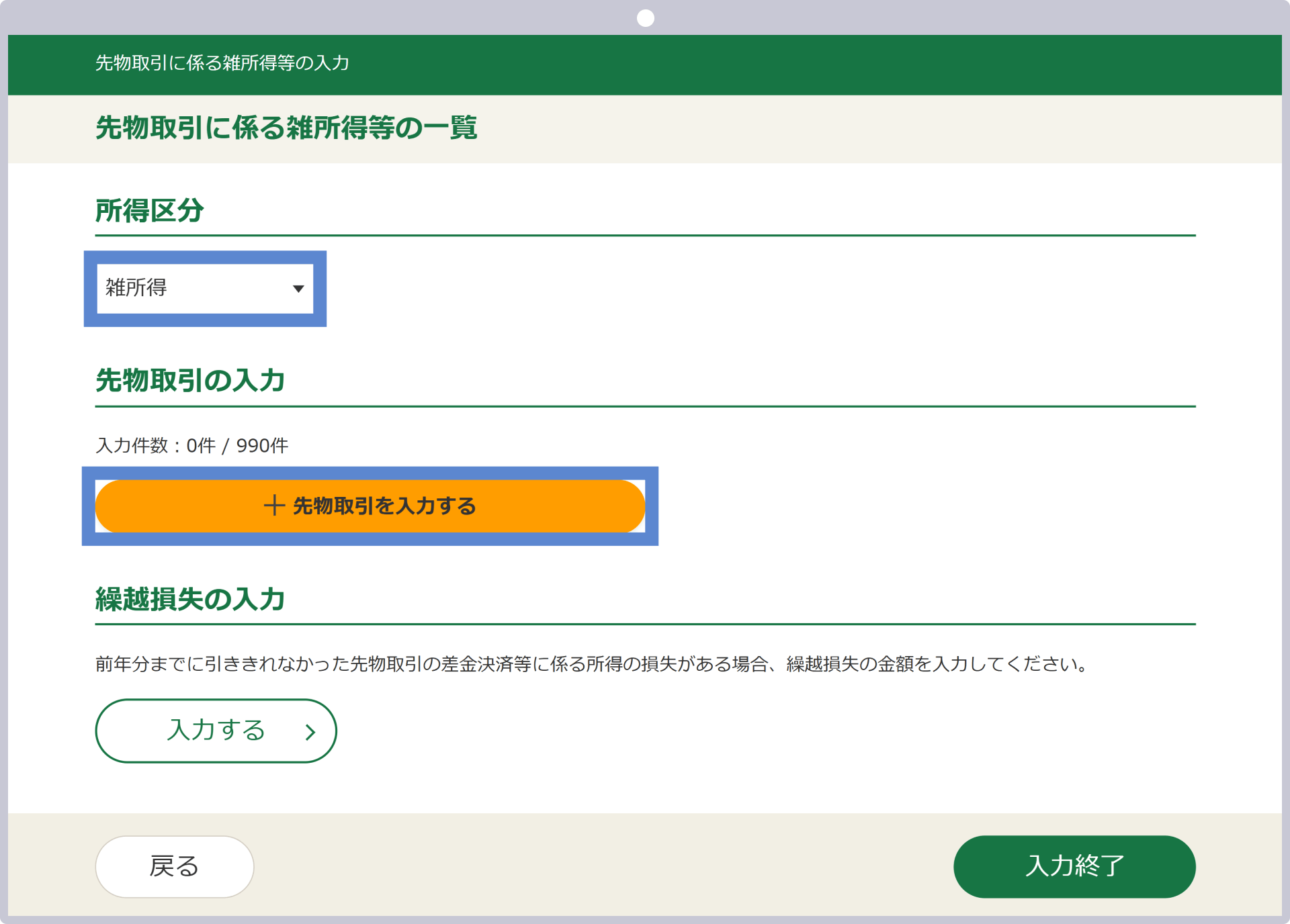

先物取引に関する詳細の入力

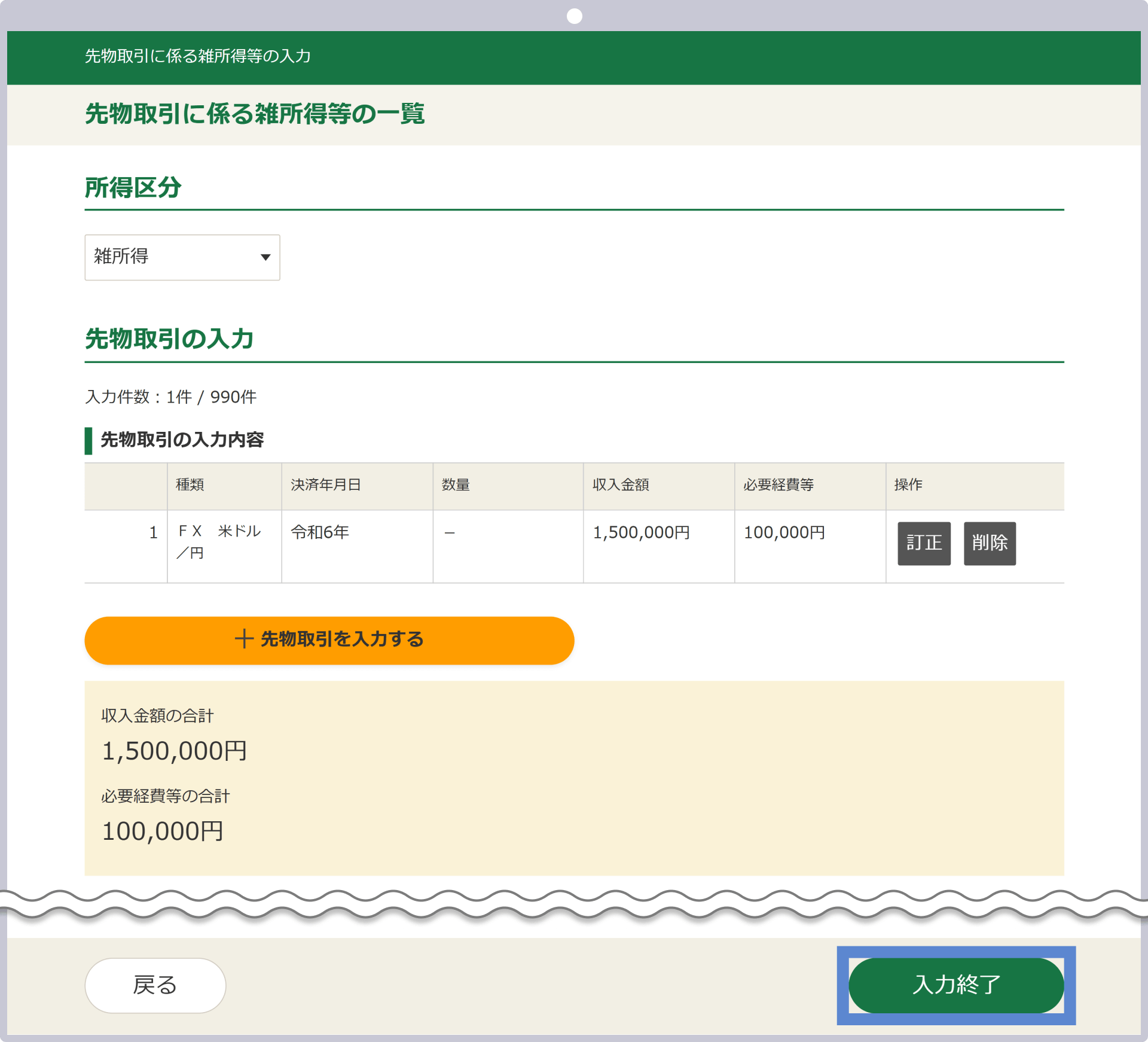

所得区分は「雑所得」を選択し、「先物取引を入力する」をクリックします。

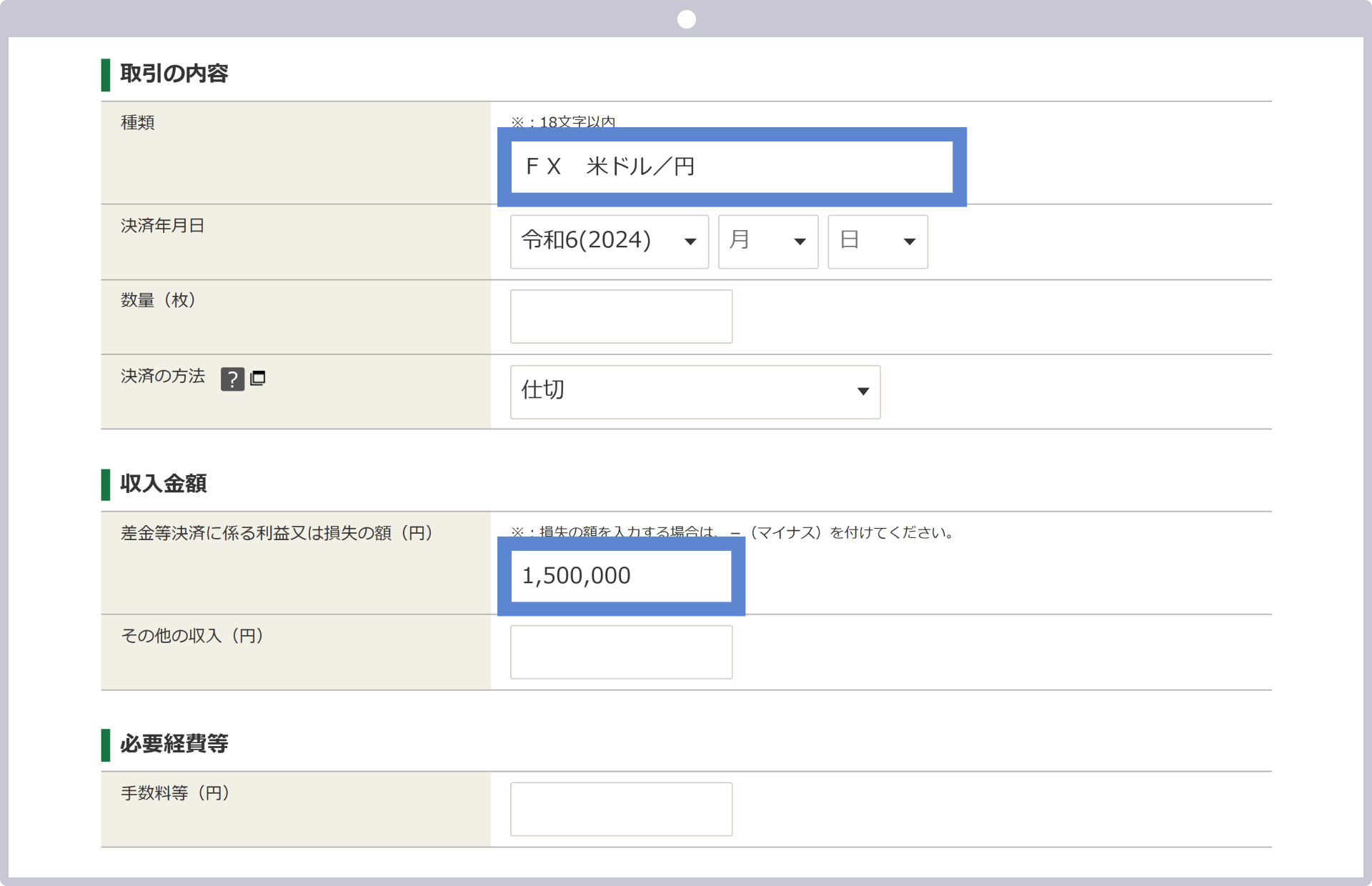

取引内容の詳細を入力します。

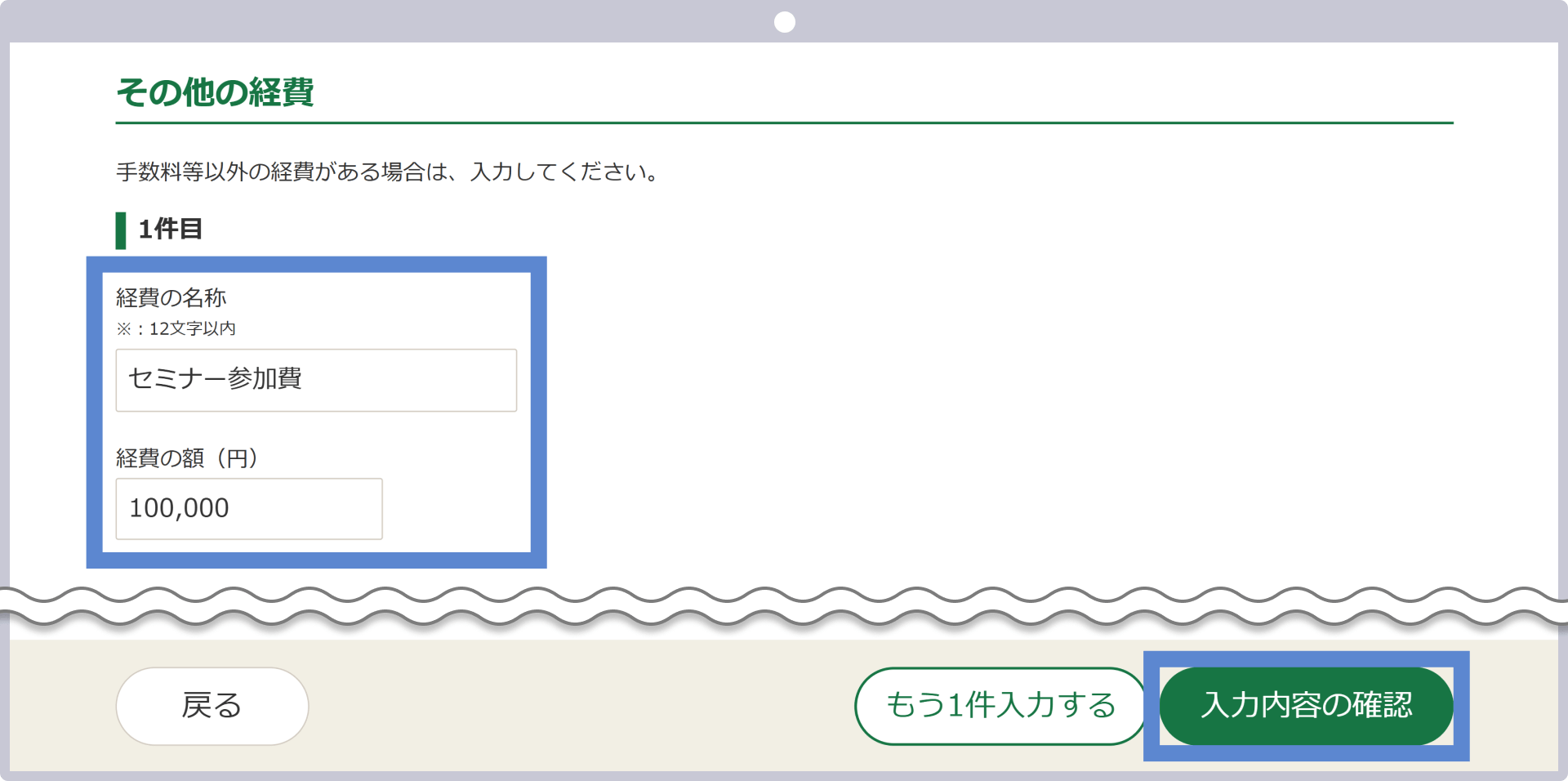

取引手数料以外の経費がある場合は、経費の名称・金額を入力し、「入力内容の確認」をクリックします。

入力内容の確認

入力内容に間違いがないか確認し「入力終了」をクリックします。

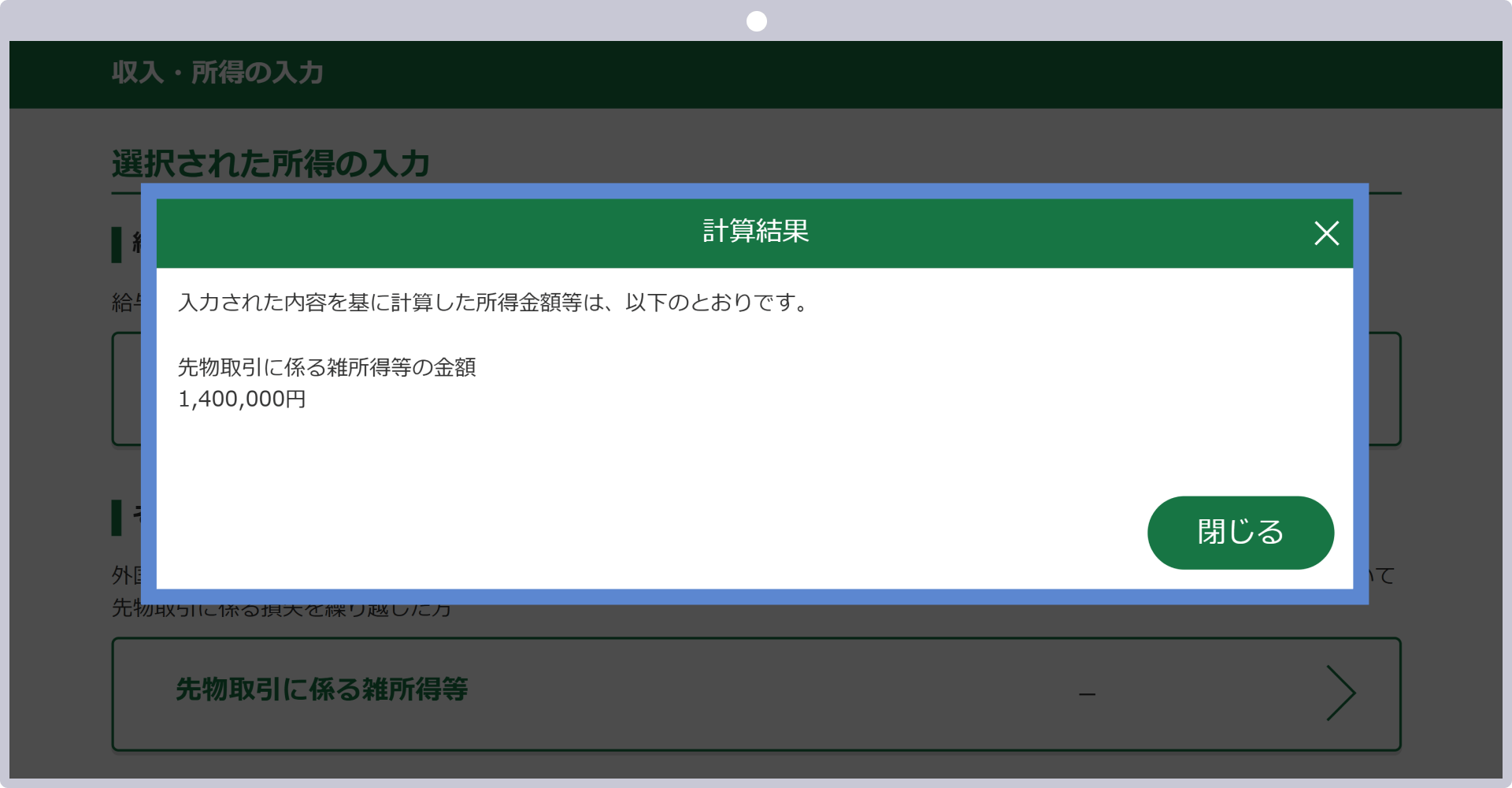

先物取引に係る雑所得等の金額の計算結果が表示されます。

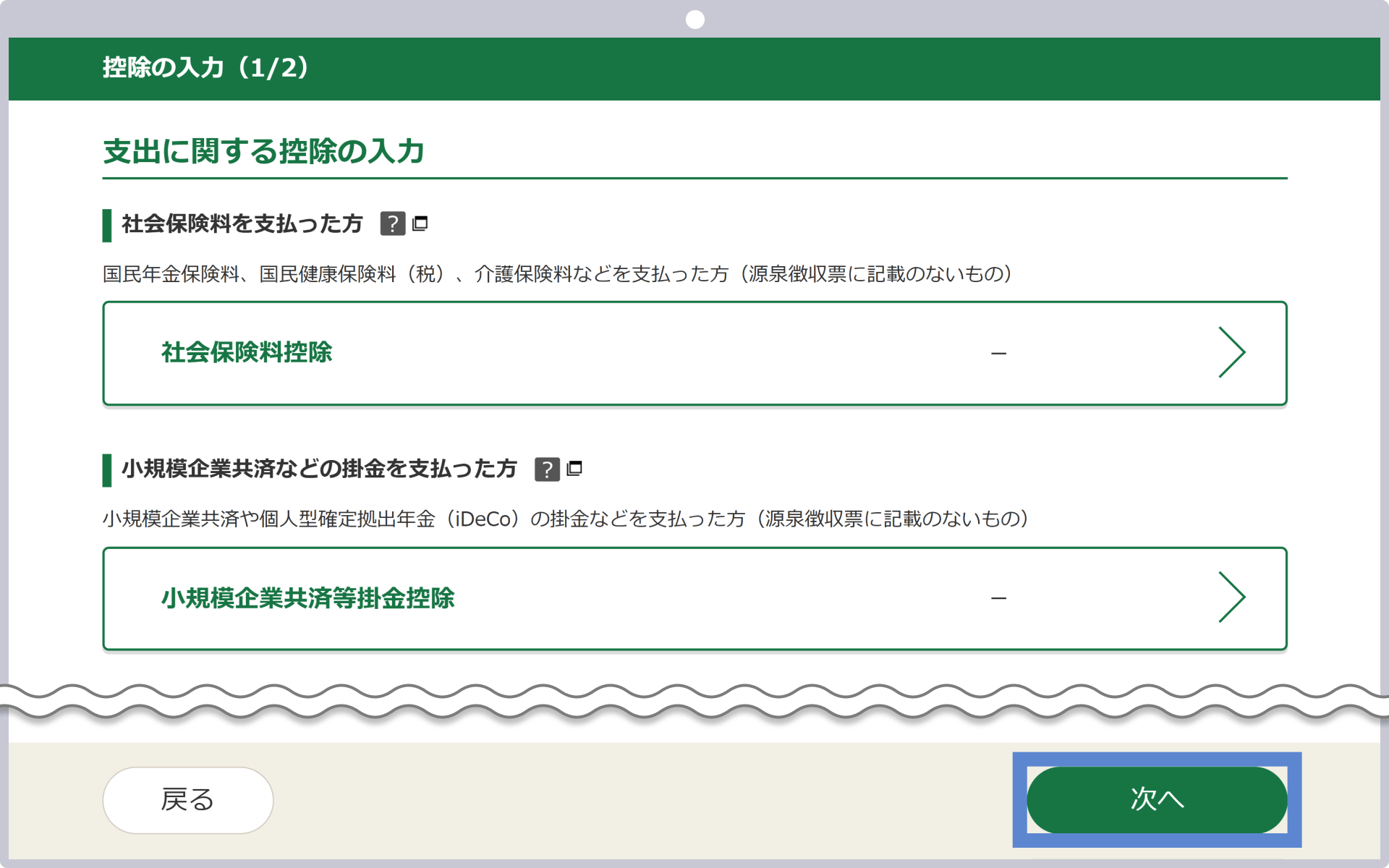

控除の入力①

控除の入力を行い、「次へ」をクリックします。

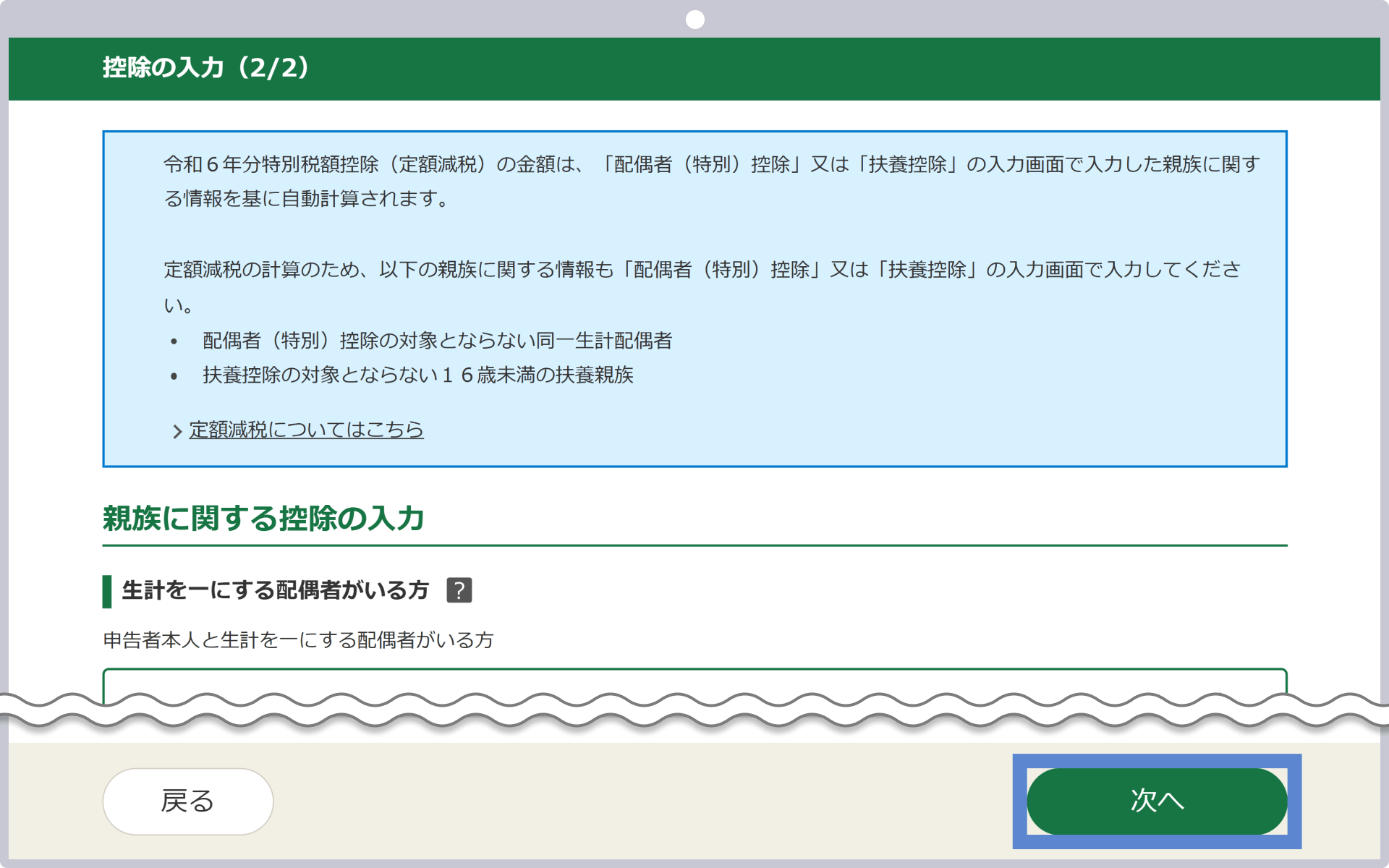

控除の入力➁

控除の入力を行い、「次へ」をクリックします。

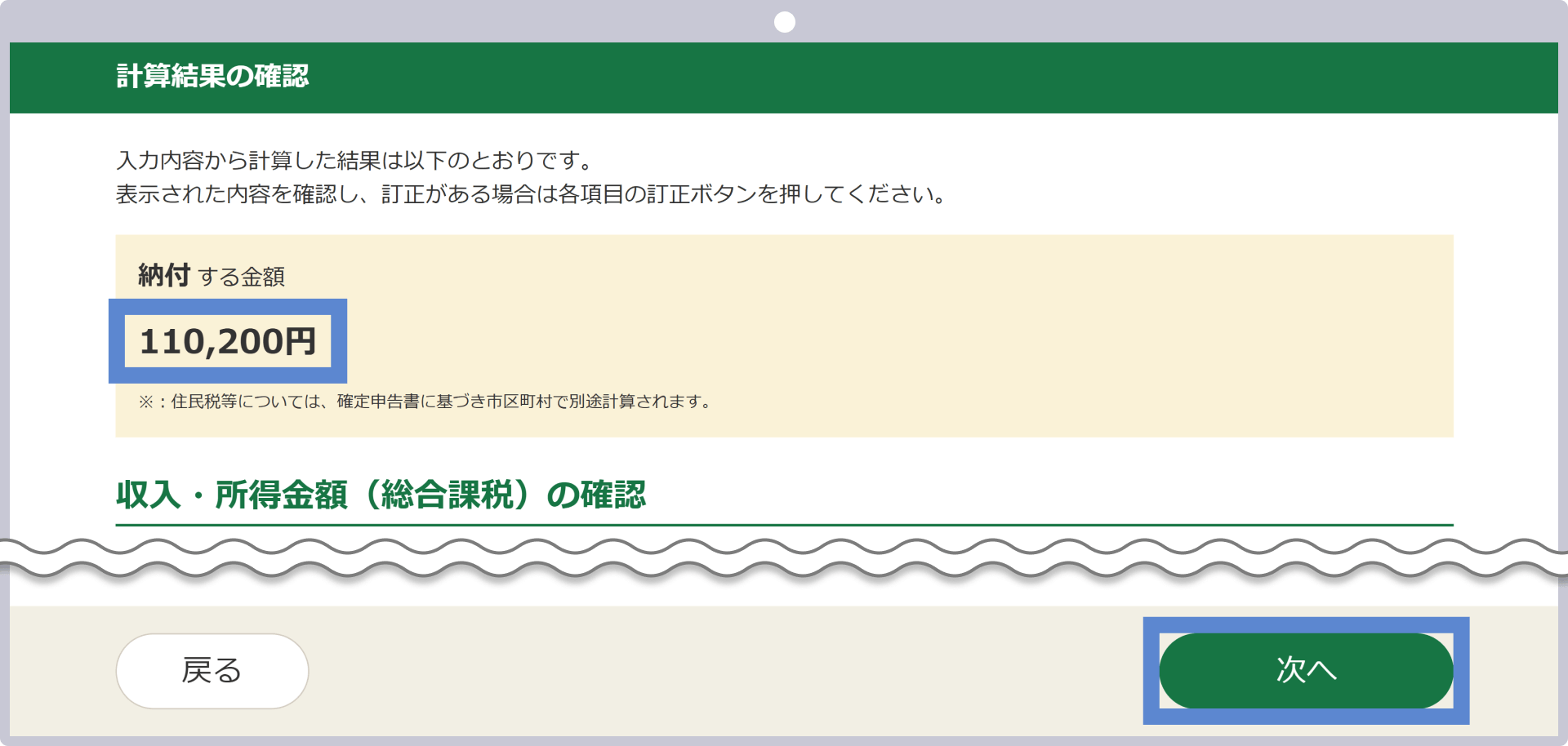

全ての計算が完了しましたら納付する金額が表示されます。確認しましたら「次へ」をクリックします。

納付方法の選択

税金の納付方法を選択し、「次へ」をクリックします。

納付方法

- 振替納税

- 電子納税

- クレジットカード納付

- コンビニ納付

- 金融機関等での窓口納付

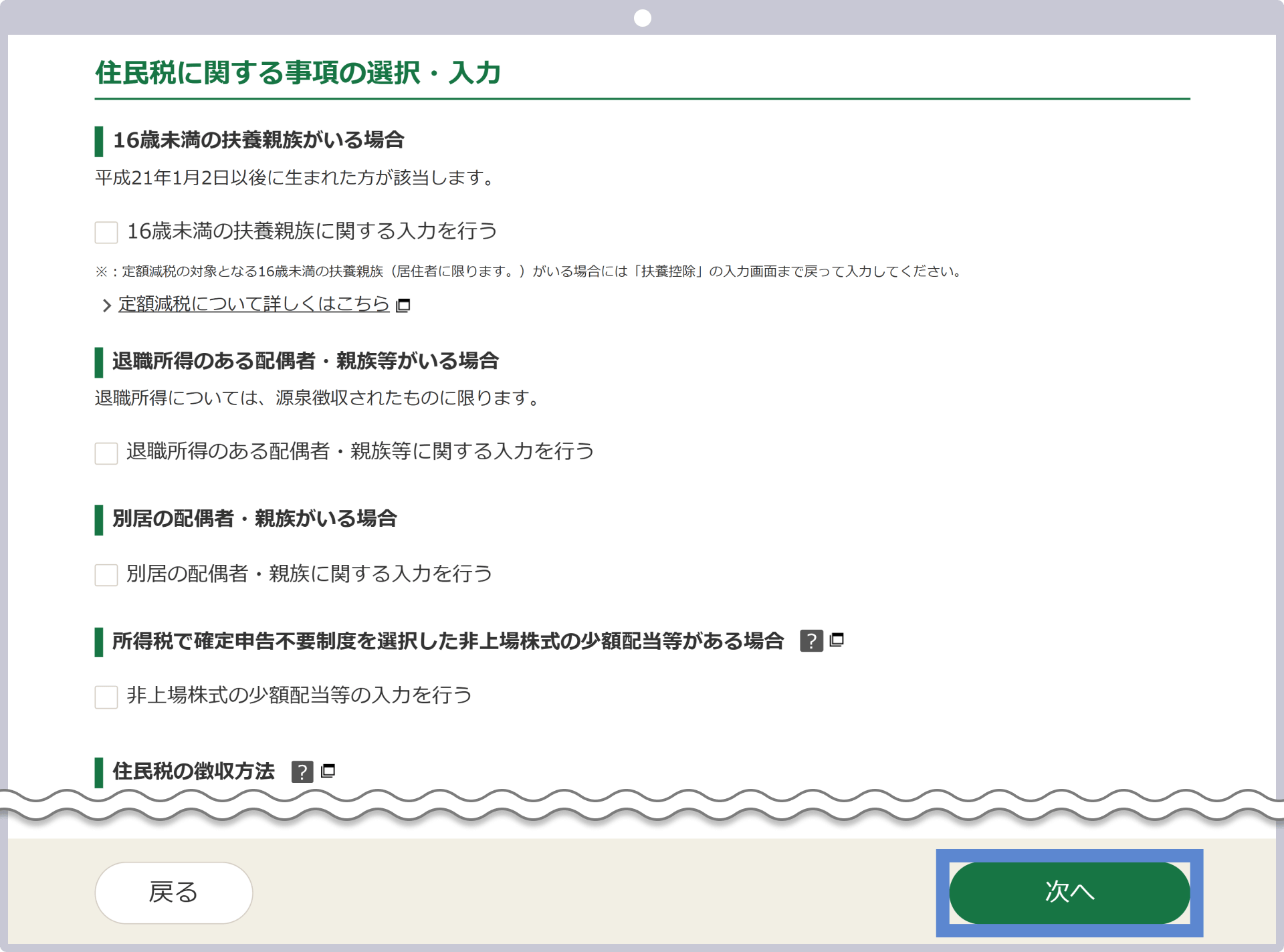

住民税の選択・入力

住民税等に関する事項の選択および入力を行い、「次へ」をクリックします。

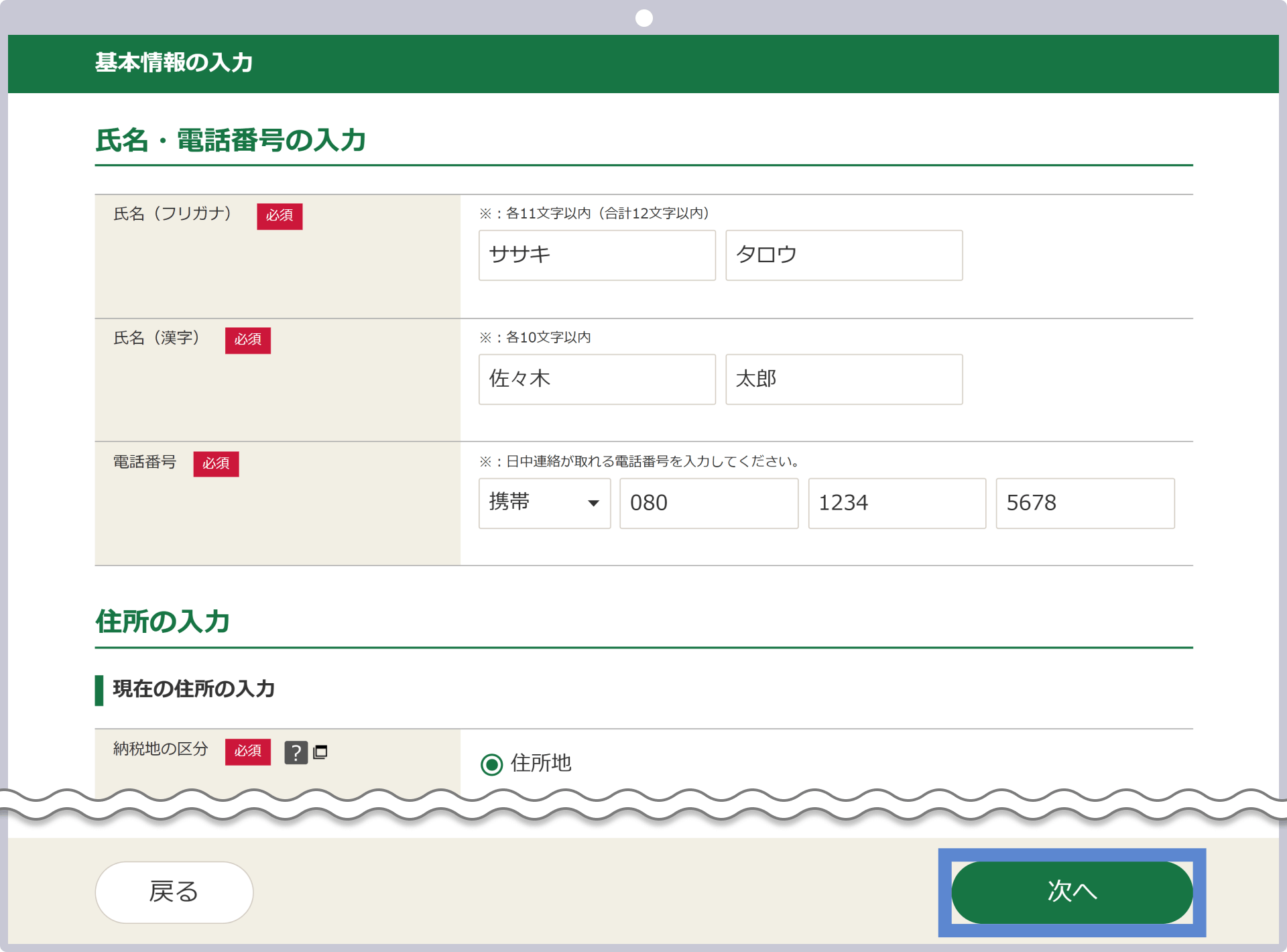

住民税の基本情報の入力

氏名・電話番号・住所・職業等の基本情報を入力し、「次へ」をクリックします。

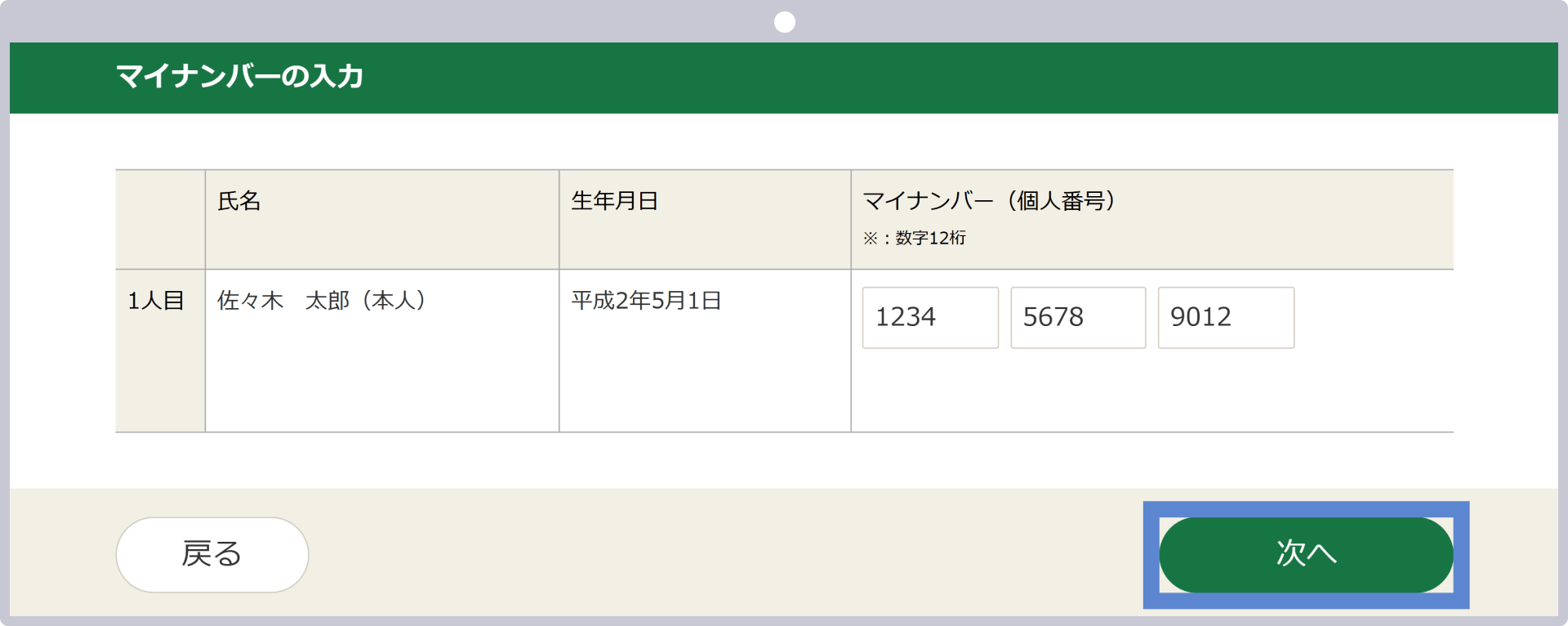

マイナンバーの入力

マイナンバーカードに記載されている個人番号12桁を入力し、「次へ」をクリックします。

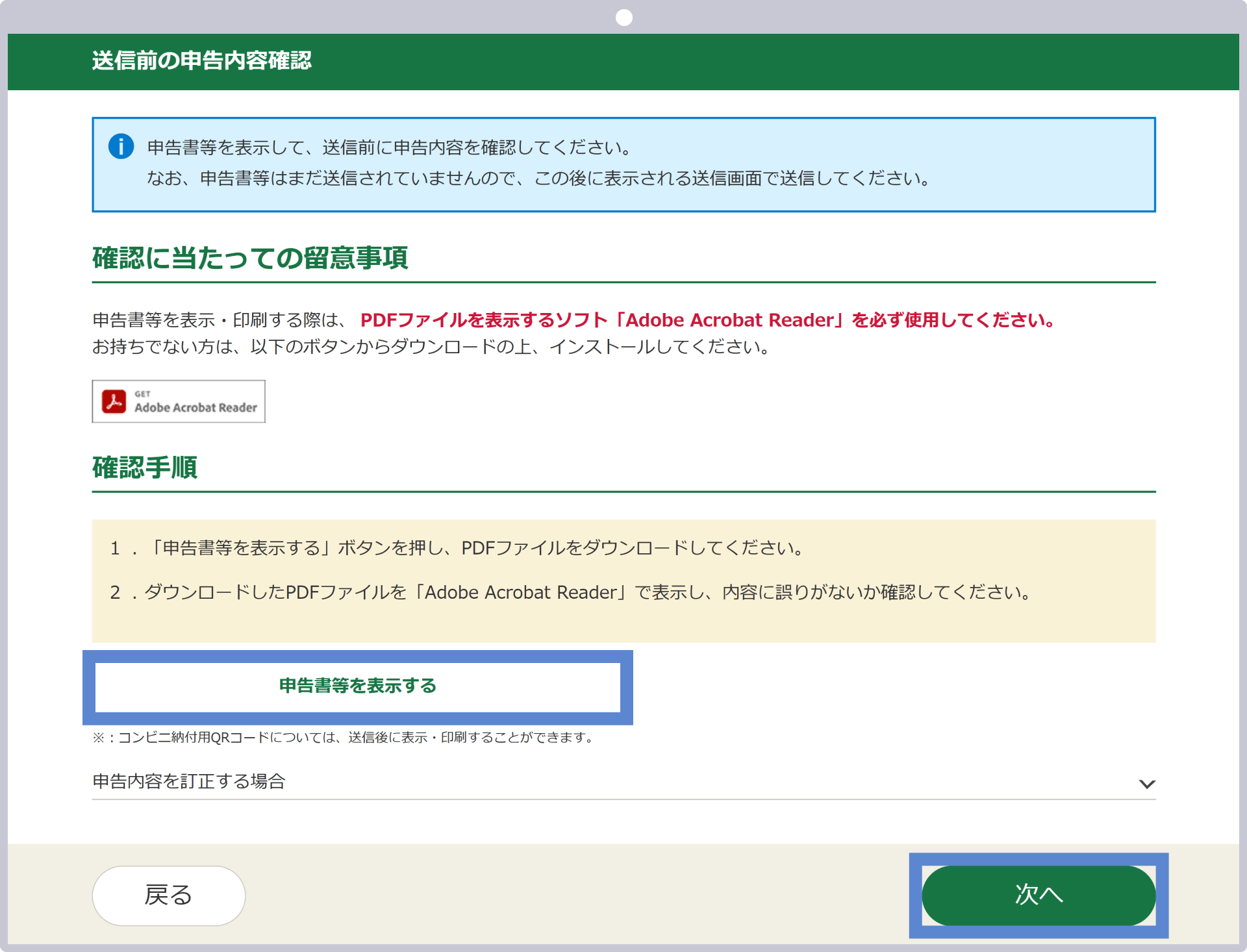

申告書の送信

「申告書等を表示する」をクリックし、申告内容のPDFファイルをダウンロードします。その後、「次へ」をクリックします。

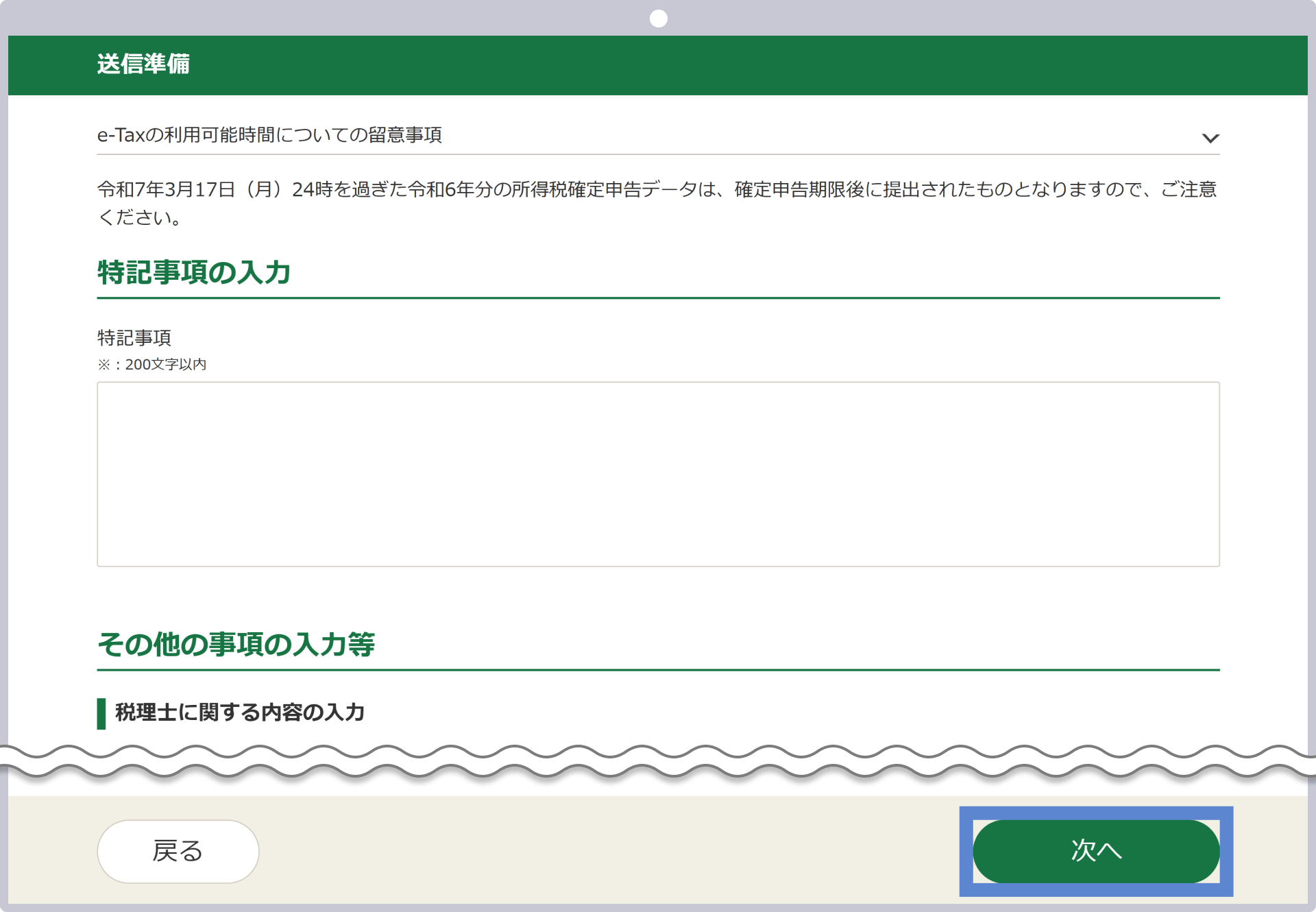

特記事項やその他の入力等を行い、「次へ」をクリックします。

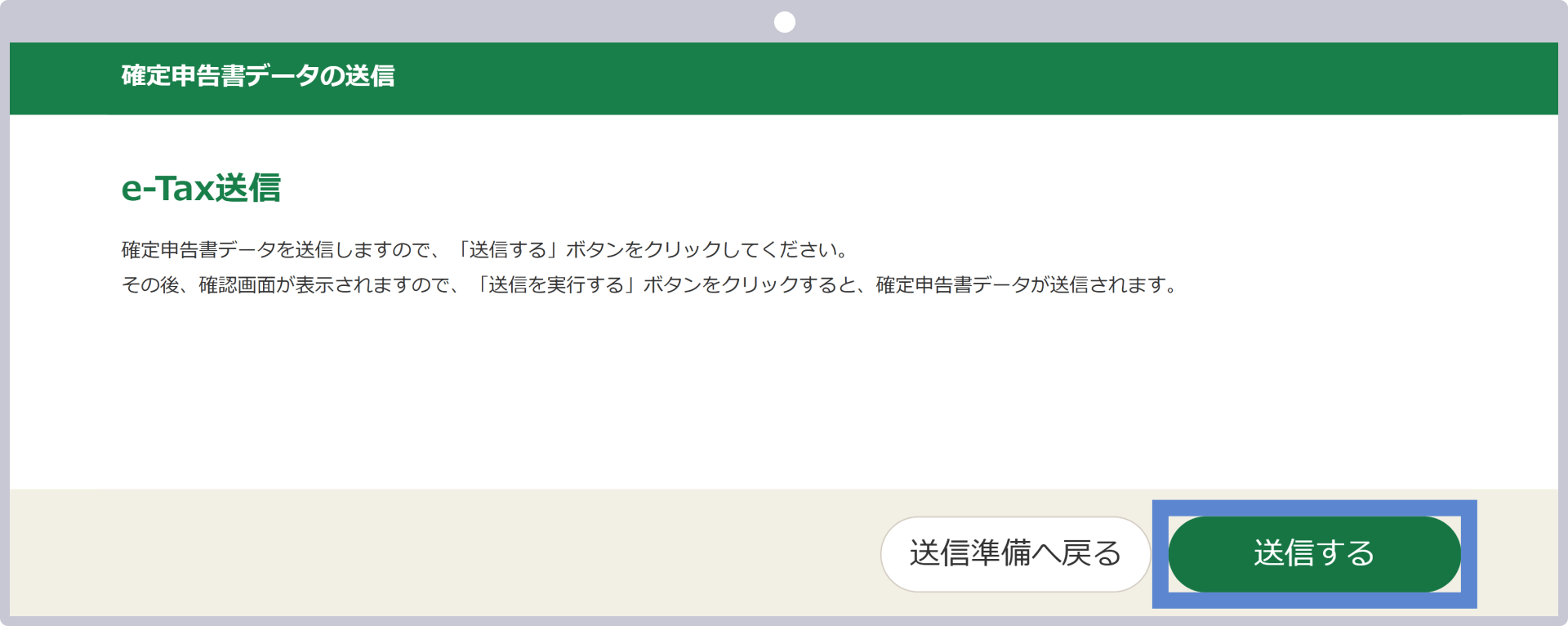

「送信する」をクリックします。

申告書の送信完了

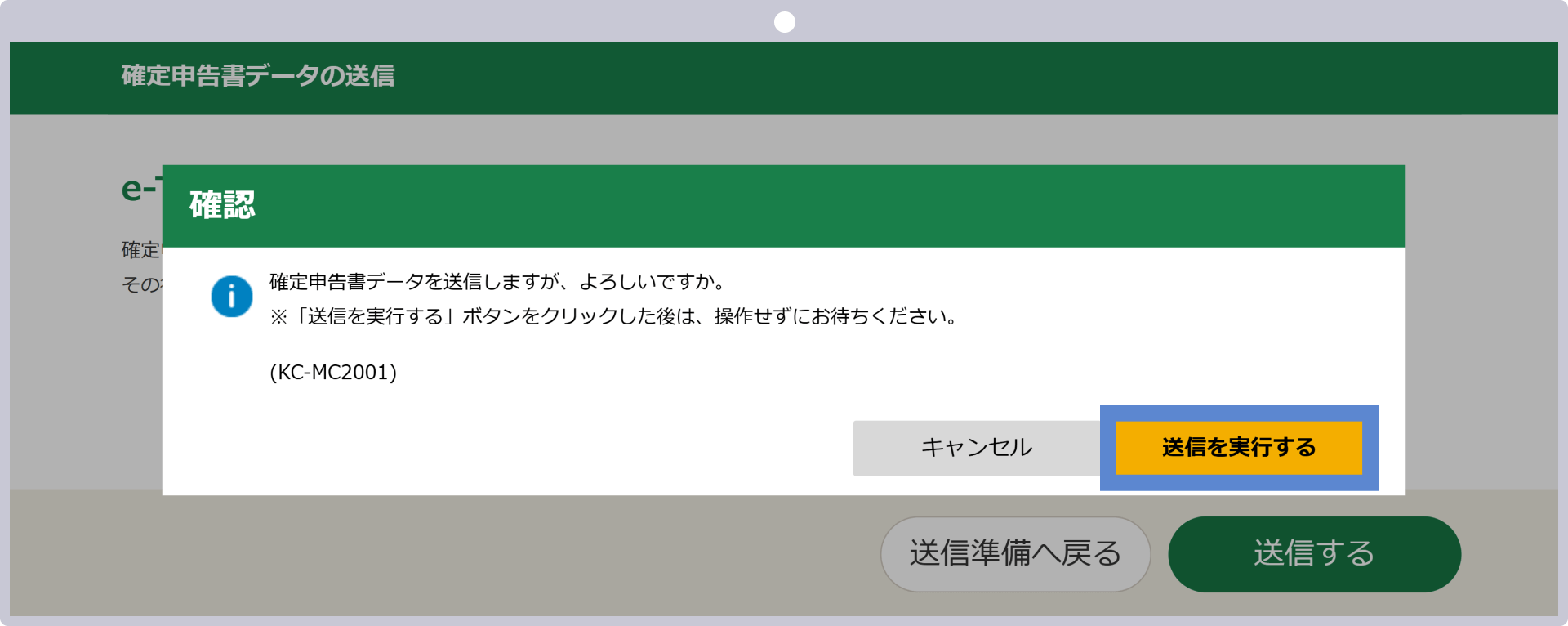

「送信を実行する」をクリックすることで、確定申告データの送信は完了です。

XS.comの確定申告の注意点

XS.com(エックスエス)で発生した利益を確定申告する場合、いくつかの注意点がございます。事前に、XS.comの確定申告の注意点をご確認のうえ、申告手続きを進めてください。

XS.com口座を複数保有している場合

XS.com(エックスエス)で複数の口座を保有している場合、各口座の損益を合算して申告する「損益通算」が可能です。1つの口座で利益が発生していても、別の口座で損失が出ている場合は、その損失を差し引いて課税対象となる利益額を減らすことができます。XS.com以外の海外FX業者で損益がある場合も、必ず損益通算をして確定申告を行ってください。

エリート口座の取引手数料

XS.com(エックスエス)のエリート口座は、1ロットあたり往復で3ドルの取引手数料が発生します。XS.comではポジション約定時に自動的に口座残高から差し引かれ、年間取引報告書の損益に計上されます。つまり、別途経費として取引手数料を申告する必要はありませんので、確定申告のお手続きの際はご注意ください。

スワップポイントも課税対象

XS.com(エックスエス)では、スワップポイントも売買益と同じ「雑所得」として課税対象となります。スワップポイントとは、2つの通貨間の金利差に基づいて発生し、ポジションを一定期間保有することでプラススワップ(受け取り)またはマイナススワップ(支払い)が発生する仕組みです。尚、スワップポイントは、課税対象になりますが、年間取引報告書の損益に計上されておりますので、別途損益として申告する必要はありません。また、未決済ポジションのスワップポイントは、課税対象となりませんのでご注意ください。